TOP1易主,洗护市场又变天了!

去年这个时候,“抖音洗护TOP1,连续4年被同一公司拿下”——讲的是凡岛旗下赫系、KONO,它们主打控油蓬松概念,靠玩转抖音流量进行收割。

但2026年一季度,这种局面被打破了:

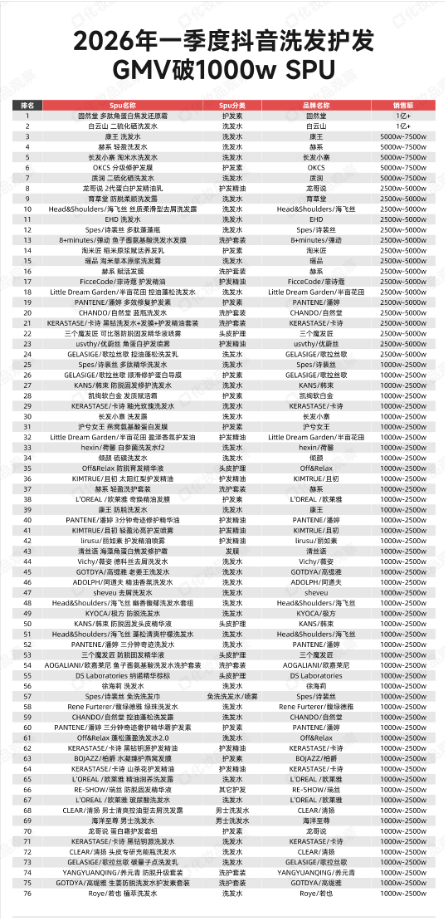

抖音洗护TOP1席位,被国际品牌卡诗占领。赫系被挤到了洗护发第5名、KONO已不在TOP20之列; Spes、康王、韩束、Off&Relax、养元青、质润等近10个功效性显著、去年未曾进入TOP20的品牌,均在2026年一季度拿到了名次。 从整体的规模来看,变动也较为突出: 2025年一季度GMV破亿品牌的数量是7个,今年同期增至10个,头部集中度进一步提升; GMV破千万的SPU数量,从2025年一季度的73个增加至今年同期的76个,其中,护发精油、头皮护理的SPU占比进一步提升。 由抖音洗护品牌、品类、产品格局的变化出发,我们发现洗护市场正迎来新一轮大变革: 功效不止于控油蓬松,在“头皮问题焦虑”的氛围中,防脱、去屑也正迎来大爆发; 品类不止于洗发水、护发素这样的大赛道,头皮护理、护发精油大爆款仍在涌现; 场景不止于家庭使用,便携、免洗、不脏手等满足快节奏、怕麻烦场景的产品,也脱颖而出。 这要求,洗护品牌们在新的时代语境下,再次重构自身的经营能力,而不是守着原有的地盘吃老本。 诗裴丝跃升至第2,康王、白云山杀入前10 2026年一季度抖音洗护TOP20品牌中,国货占据16席,较2025年同期增加2席。 Spes从2025年未入榜直接跃升至第2,是今年最大黑马。 其策略是:以全新升级的“多肽精华蓬松洗发水”为核心单品,自播+达播双线发力。一季度,该SPU的GMV达到2500w-5000w量级。目前,Spes已经完成了从洗护边缘品类(干发喷雾)向主流品类(洗发水)的跃迁。 康王、白云山、养元青、质润4大药企背景品牌闯入TOP20。其中,康王、白云山更是打入前10,分别位列第3和第7。 它们共同的特点是:将“药品级成分”应用到日化洗护——康王、白云山、质润主打二硫化硒去屑,养元青主打侧柏叶防脱。在用户对“头皮问题”焦虑加剧的背景下,“药企=专业”的信任背书成为它们的核心资产。 具备鲜明特征的“垂类品牌”加速崛起 2026年一季度TOP20品牌中,还出现了墨见、韩束、Off&Relax、OKCS、黑耀等新名字,它们与持续在榜的“垂类品牌”,如固然堂、长发小寨、龙哥说等一样,大多有着鲜明的品牌特征。 比如,墨见主打洗头手工皂,以植物萃取、养发护发为核心理念;韩束主打防脱固发;Off&Relax主打头皮护理;OKCS从原本的染发延伸出分级修护发膜;黑耀主打蛋白多能发膜。 在抖音,它们凭借着强大的内容及运营能力,能够很快击中对应人群的痛点,获得市场份额的提升。 国际品牌排名分化,卡诗登顶,馥绿德雅、清扬出局 TOP20中,国际品牌仅剩卡诗、欧莱雅、海飞丝、潘婷4个,且状态出现明显分化—— 卡诗排名进一步上升,拿下TOP1;欧莱雅GMV进一步上升至1亿+;海飞丝、潘婷虽保住了1亿+GMV,但从去年的第5、6名,变成了TOP10“守门员”。 其中,卡诗、欧莱雅销售占比最大的细分品类是洗护套装;海飞丝、潘婷则以洗发水、护发素等单品销售为主。 馥绿德雅、清扬则分别从2025年一季度的第14、20名跌出TOP20。这两个品牌销售最好的SPU分别是绿珠洗发水(主打控油蓬松)、男士清爽控油去屑洗发露。不过,在同质化的市场竞争中,这两个SPU受到了同类型产品的冲击,GMV排名只能位列50名之后。 洗发水:仍是基本盘,但突围空间有限 2026年一季度千万级SPU中,洗发水共37个,占比48.1%;2025年同期为35个,占比47.3%。洗发水依然是洗发护发的绝对主力,但千万级SPU的占比仅提升0.8个百分点,增长乏力。 相比之下,护发精油和头皮护理类目千万级SPU的数量增长空间,远超洗发水。 护发精油:从配角到主角,占比跃升 2026年一季度千万级SPU中,护发精油有10个,占比13.0%,较2025年同期提升了2.2个百分点。代表产品包括:龙哥说2代蛋白护发精油、FicceCode/菲诗蔻护发精油、usvthy/优蔚丝角蛋白护发喷雾、半亩花田香氛护发油、且初太阳红梨护发精油、卡诗黑钻护发精油等。 这些产品的爆发逻辑在于:使用场景明确(吹发前、出门前)、效果即时可见(柔顺、光泽)、适合短视频展示(对比实验)。且价格带覆盖广,从十几元到几百元均有爆款。 头皮护理:从概念到规模,占比翻近5倍 头皮护理类目在2025年一季度仅有1个千万级SPU(Off&Relax防脱育发精华液),占比1.35%;2026年同期增至5个,占比6.5%,翻了近5倍。 具体产品包括:三个魔发匠可比落防脱固发精华液喷雾、Off&Relax防脱育发精华液、KANS/韩束防脱固发头皮精华液、三个魔发匠防脱固发精华、DS Laboratories 纳诺精华棕标。 头皮护理的崛起,标志着洗护发市场从“洗头发”向“养头皮”升级。这类产品客单价高(多数在100元以上),且使用周期长,是品牌提升利润空间的重要方向。 护发素与洗护套装:份额被分流 2025年一季度护发素SPU共13个,占比17.6%;2026年同期降至11个,占比14.3%,下降了3.3个百分点;洗护套装从12个(16.2%)降至8个(10.4%),下降了5.8个百分点。 这并不意味着需求消失,而一定程度代表着用户从“买套装”转向“单品混搭”,且护发精油和头皮护理产品,部分替代了护发素的功能(如即时修护、柔顺、防脱)。 不过,可以肯定的是,品类结构的变化本质上是用户需求的精细化——从“洗干净+柔顺”到“控油蓬松+修护+防脱”。品牌如果仍然只盯着洗发水一个品类,将错失护发精油和头皮护理两个高增长、高粘性的增量市场。

功效关键词:控油蓬松、防脱、去屑

控油蓬松作为洗护品类最广泛的功效需求,几乎是兵家必争之地。赫系、KONO曾经快速崛起,正是得益于重仓这一领域。如今,Spes、半亩花田等后起之秀,也在深挖这一功效,发展速度迅猛,一季度相关SPU的GMV均突破了2500w。

防脱,则紧随其后。2025年一季度,hexin/荷馨防脱育发洗发露GMV达到1亿+,仅次于固然堂多肽角蛋白发膜、赫系轻盈洗发水。2026年一季度,GMV破千万的防脱SPU,仍然保持了10个以上,占千万级SPU数量的近20%。

同时,去屑也在进一步爆发:白云山于2026年一季度获得一个亿级SPU,康王、质润也分别坐拥一个5000w+的 SPU。这些药企背景的品牌,正在一步步蚕食海飞丝、清扬等传统去屑品牌的份额。

成分内卷:二硫化硒、多肽登上热门 二硫化硒:去屑剂中的“猛药”。白云山、质润、康王均以此为核心成分。抖音上“二硫化硒去屑洗发水”“白云山二硫化硒去屑洗发水”“三个魔发匠二硫化硒控油去屑洗发水”等话题的播放量,均达到了数千万。 多肽/角蛋白:修护类产品的标配。固然堂“多肽角蛋白焦发还原霜”、龙哥说“蛋白护发精油乳”、优蔚丝“角蛋白护发喷雾”……几乎每个修护类爆品都离不开这两个词。其心智逻辑是:“头发由角蛋白构成,补充角蛋白=直接修护”。 值得注意的是,氨基酸已不再是差异点,而是成为中高端洗发水的“标配”。未来成分的竞争将向更细分的活性物(如可比落、腺苷、红没药醇)延伸。 场景化产品:免洗、喷雾、便携式满足“懒人经济” 2026年一季度,千万级SPU中出现了一批“非传统”洗护产品,它们不是洗发水也不是护发素,而是针对特定场景: Spes免洗洗发巾,主打“出差旅行、月子期、运动后”即时清洁,使用湿巾形式,彻底颠覆了传统免洗喷雾的使用体验;lirusu/丽如素“护发精油喷雾”,将护发精油做成喷雾状,解决“手上沾油”的痛点,适合早晨快速造型;且初“轻盈沁亮护发喷雾”,同样是喷雾形式,主打“即时抚平毛躁”。 这些产品的共同特点是:压缩洗护发流程,迎合当代年轻人快节奏、怕麻烦的生活状态。

回顾2026年一季度抖音洗护发市场的变局,可以清晰地看到一条主线:市场正在从“单一爆品驱动”的流量游戏,升级为“品牌力+产品力+内容力”的系统竞争。

过去几年,抖音洗护发的增长逻辑相对简单——抓住一个功效风口(如控油蓬松),打造一个超级单品(如赫系轻盈洗发水),配合海量达人种草和直播间收割,就能快速起量。

但2026年一季度的数据表明,这套打法正在失效:

单一功效的护城河太浅。 控油蓬松赛道已经拥挤不堪,赫系、KONO的排名下滑,Spes、半亩花田等新玩家迅速补位,说明“控油”不再是某个品牌的专属标签,而是基础门槛。

单一品类的增长天花板已现。洗发水千万级SPU数量增长几乎停滞,护发素和洗护套装的份额甚至被分流,真正的增量来自护发精油和头皮护理——两个品类2026年一季度的SPU数量占比分别提升了2.2和5.1个百分点。

单一渠道的红利正在消退。纯靠达人带货或纯靠信息流投放的品牌,很难在TOP20中站稳脚跟。无论是卡诗的高端套装,还是诗裴丝自播+达播双腿走路,或是康王、白云山的药企信任背书,都在证明:品牌需要构建多维度的竞争壁垒。

那么,洗护发品牌的下一站应该怎么走?我们认为,有三个方向值得深耕:

从“流量依赖”转向“品牌资产沉淀” 抖音早已不是“投流就能爆”的草莽时代。卡诗之所以能重返第一,靠的不是低价促销,而是多年积累的高端沙龙心智,以及黑钻系列在抖音上持续的内容运营。 诗裴丝虽然凭借干发喷雾这样的网红爆品突围,但其后续推出的“多肽蓬蓬瓶”“免洗洗发巾”等产品,既覆盖了更大众化的人群和需求,也保持了品牌的创新能力。而这些,帮助它从“网红品牌”走向“国民品牌”。 未来的赢家,一定是那些能在用户心中建立长期认知、而不只是短期转化的品牌。 从“大通货”转向“精准解决方案” 2026年一季度的数据反复验证了一个事实:用户不再满足于“一瓶洗发水解决所有”。他们需要的是针对特定问题(防脱、去屑)、特定场景(出差、运动、急救)、特定发质(细软塌、烫染受损)的精准产品。 头皮护理、护发精油的爆发,以及免洗巾、喷雾等便携产品的出现,都是这一趋势的缩影。品牌需要像做护肤品一样做洗护发——分层、分场景、分问题,提供完整的护理方案。 从“成分堆砌”转向“科学叙事” 二硫化硒、多肽成为热门,说明成分依然是打动用户的最强抓手。但成分的竞争已经进入下半场:光有成分不够,还要能讲清楚“为什么有效”“怎么用”“效果如何”。 白云山、质润的二硫化硒洗发水之所以能蚕食海飞丝的份额,很大程度上是因为它们在抖音上用大量用户实证、成分解析等内容,完成了市场教育。未来的品牌,必须拥有“把成分翻译成用户语言”的能力。 2026年一季度的抖音洗护发市场,是一场新旧势力的交替,也是一次增长逻辑的重构——那些依靠单一爆品、功效、渠道的品牌,正在被拥有系统能力的品牌超越。 对于行业参与者而言,最大的风险不是竞争加剧,而是用昨天的逻辑打明天的仗。 下一个季度的牌桌上,我们期待看到更多品牌在品牌资产、产品矩阵、科学叙事上构建起真正的护城河。毕竟,洗护发从来不是一个“快”生意,而是一个需要长期主义的“慢”赛道。