爆发力超洗护!“冷门”赛道跑出30亿级新国货

专注于找增量的我,最近又在与市场的接触过程中,挖掘到了一个还在双位数增长的品类——口腔护理。

有资深业内人士评价,“这个赛道很像之前的洗护,伴随市场的扩容以及年轻用户的崛起,仍然有很大的细分增长空间,值得被重做一遍。”

结合第三方平台披露的电商数据来看,这一说法不无道理。

市占率第一的新国货参半,2025年在主流电商上的GMV超20亿,增速超130%,另结合知情人士透露它线下年销超10亿,可大致推算出,诞生于2018年的参半,已经是一个30亿规模的口腔护理品牌了。

另外,BOP、俊小白、白惜这些新锐国货,2025年在主流电商上也都实现了超100%的增长,GMV均达到了10亿上下。

规模和增速膨胀的同时,这些品牌的生意份额中牙膏占比仍然最大,有品牌占比高达90%。不过,也有一些品牌在牙刷/口腔清洁工具、漱口水品类有一定的突破,比如白惜,其GMV中这两个品类的占比,均可达到10%上下。

梳理了头部品牌整体的概况之后,我们发现,一场围绕人群、功能、场景与体验的品类革命,正悄然改写口腔护理赛道的竞争法则。本文将从3个方面展开,剖析这一品类的面貌:

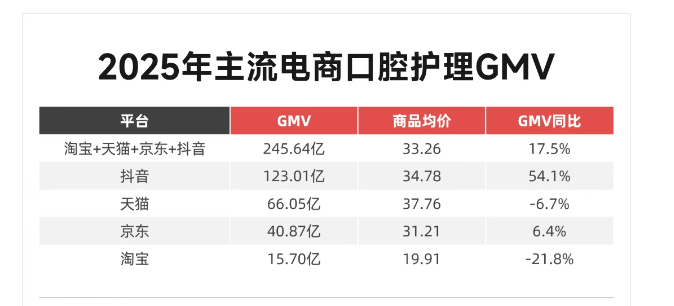

2025年,口腔护理品类在主流电商上的GMV为245.64亿元,同比增长17.5%。其中,抖音占据了50%的比例,并且仍然保持着50%以上的增速。

从细分品类上看:百亿牙膏仍在双位数上涨,亿级中小细分品类同样增势突出

牙膏仍是口腔护理市场占比68%的“百亿级老大”,并且保持着20%以上的增长;牙刷/口腔清洁工具、漱口水、牙线/牙线棒是10亿或准10亿级品类,但均仅有个位数增长。

从增速而言,2-5亿之间的中小细分品类整体表现突出。如口腔清新剂、牙齿美白脱色剂、口鼻清洁杀菌消炎剂、口腔护理套装/礼盒,均实现了14%-37%的双位数增长。

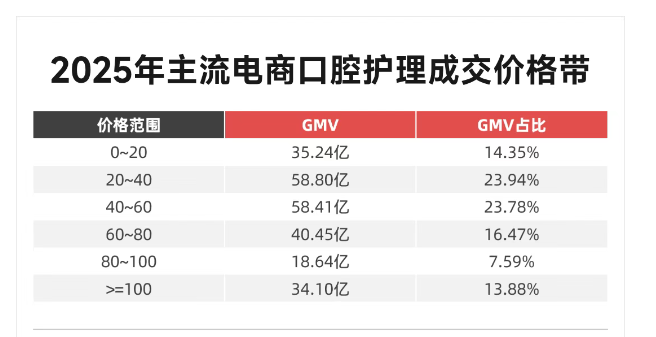

价格层面,口腔护理品类整体,20-80元价格带的销售占比已经达到了64%。牙齿美白脱色剂的均价最高,达到75.4元,牙膏、漱口水、口腔清新剂、口鼻清洁杀菌消炎剂、牙粉这些品类的均价都在40元+。

从品牌格局上看:国货包场“10亿俱乐部”,且占据了各个细分类目TOP1

口腔护理TOP20品牌:13个是国货,其中8个位居TOP10以内。突破10亿级GMV的4个品牌:参半、云南白药、舒客、bop,也均是国货。好来、俊小白、冷酸灵、白惜,则位列5-10亿GMV梯队。

在一些细分品类,也均是国货领衔:

牙膏TOP5悉数被国货(参半、云南白药、舒客、BOP、好来)占领;

牙线/牙线棒第一小鹿妈妈,以27%的市场份额遥遥领先于其它品牌;

口腔清新剂、牙齿美白脱色剂、口鼻清洁杀菌消炎剂、口腔护理套盒/礼盒、牙粉这些细分类目,排名第一的也均是国货,且市场份额均达到了10%以上。

从产品逻辑上看:大爆款模式驱动,功能性明确、价格带适中、营销标签清晰

以主流电商TOP10商品榜为样本,口腔护理市场的爆款逻辑清晰可见:

参半专研清新美白牙膏以3.75亿GMV位居榜首,BOP波普专研色修美白牙膏以2个超3亿的链接紧随其后,俊小白羟基磷灰石牙膏单链接卖出2.72亿,其余破亿商品也均有明确的功效和成分。

这些爆款商品的共同特征是:

功能性定位明确——美白、去渍、抗糖、清新; 价格带适中——40-70元为主; 营销标签清晰——明星同款、专利成分、场景化解决方案。 数据背后,是口腔护理赛道竞争逻辑的蜕变:过去以渠道铺货、流量投放为主的“货找人”模式,正在被以产品创新、用户心智为核心的“人找货”模式所取代。集中体现在渠道、产品与营销三个维度: 渠道:从“铺货式”分销,到“内容+自播”的深度运营 抖音不仅以50%的渠道占比、超50%的增速成为口腔护理第一阵地,更重要的是它重塑了品牌与消费者的沟通链路。 白惜创始人钟雨倩告诉我们,其品牌50%-60%的销售来自抖音,其中抖音自播占比达50%以上,达播份额则较少。这主要是出于对渠道的高掌控力、用户关系的深度追求。因为依赖达人分销就会造成价格体系、品牌形象的不可控,品牌自播能够构建比较稳定的私域、传递产品价值、进行用户教育。 从数据看,抖音口腔护理TOP20品牌中,参半、BOP等新锐品牌也均以品牌自营为主,构筑了生意的基本盘。 这意味着,头部品牌已不再是单纯的“卖货者”,而是通过日复一日的自播内容,与消费者建立起更稳固的信任关系和复购循环。 产品:从“基础清洁”到“功能+体验”的双重革命 单一清洁功能已无法满足消费者。而新锐品牌的崛起,正是抓住了“功能进阶”与“体验升维”两大机会点。 首先,是功能的科学化、专业化。 比如,TOP商品里面“色修美白”“羟基磷灰石”“益生菌”“氨基酸”“抗糖”等关键词高频出现,即体现着消费者对成分、功效的执著追求。 白惜押注专利成分“海洋糖苷酶”,主打分解牙菌斑的预防性功能;俊小白深耕“羟基磷灰石”修护牙釉质概念,这种从生物化学层面寻找解决方案的策略,构建了不易被简单模仿的技术壁垒,将口腔护理从日常消费品推向专业级护理产品。 其次,是用户体验的极致精细化。 比如白惜为了解决漱口水易呛、易变质痛点,设计了“倒吸阀”;为优化牙膏出料体验,反复调整管口设计;甚至瓶盖也专为女性用户手型而优化。 钟雨倩表示,这些调整并非是追求造型,而是为了全方位提升用户的体验。这种将用户体验置于工业设计核心的理念,使得产品从“好用”升级为“爱用”,建立了极强的情感连接和口碑传播基础。 营销:从“流量博弈”到“品牌心智+价值共生” 不管是美妆还是个护品类,如今都已经进入了渠道、产品高度同质化竞争阶段,因此,营销战场也悄然转移:从早期粗放的流量购买、价格战,升级为品牌心智建设、社会价值的连接。 首先,定价即定位,“避开低价血海”已成为新锐品牌的普遍共识。 钟雨倩的观点颇具代表性:“新锐品牌做低客单,对上打不过大厂,对下打不过工厂,不如坚定39-99元的中高客单。” 这一选择,使其主动进入与进口品牌竞争的价值区间,倒逼品牌必须通过提升产品力建立认知。由此,品牌获得了健康的利润空间,以支撑持续的研发创新,形成良性运转。 其次,营销内容从“卖产品”深化为“教知识”。 口腔护理关乎疾病预防,必要性巨大。但根据我们与业内人士的交流发现,目前口腔健康知识的普及,在国内仍有巨大缺口。这需要头部品牌持续不断的做市场教育。

据我们了解,云南白牙、舒客、BOP等头部品牌,已经连续多年发起相关爱心公益:邀请口腔科医生一道,通过体系化、多场景的公益行动,将口腔知识普惠于民,推动口腔健康从小众关注走向大众共识。

尽管品类仍在双位数增长,且头部品牌增长迅猛,但口腔护理的市场远未到达饱和阶段。

在与口腔护理品牌创始人以及渠道交流的过程中,我们发现,品类的繁荣恰好照亮了许多“未被充分满足的需求黑洞”。而这些细分需求,是口腔护理市场下一阶段的增长引擎。

产品“泛人群化”,精细化与个性化解决方案稀缺

这是最显著也最迫切的痛点。以牙刷这个品类为例,目前市面上的产品大多为“平均口腔”设计,对于庞大且差异化的“具体人群”,如正畸、龅牙、牙龈敏感、牙床萎缩人群,市面上几乎没有真正贴合的专属工具和护理方案。

这预示着一个“个性化口腔护理”时代亟需开启。品牌可以针对特定口腔结构开发异形刷头、针对不同护理阶段(如正畸各时期)推出专用套装、为敏感人群提供更柔和的清洁方案。

这将是从“制造产品”到“提供解决方案”的关键跃迁,能建立极高的专业壁垒和用户忠诚度。

儿童市场“高关注”与“低专业供给”的矛盾

儿童蛀牙率高企,宝妈群体焦虑感强,咨询量巨大,但市场供给却呈现出两极分化:一端是卡通包装的普通牙膏,另一端是专业但昂贵的牙科服务,中间缺乏专业、有效且让孩子乐于接受的日常护理产品体系。

这是一个兼具社会价值与商业价值的黄金赛道,品牌需要融合三重能力:医学专业性(如适合不同年龄段的氟含量控制、蛀牙预防技术)、产品趣味性(如吸引孩子的口感、包装、互动设计)、家长教育(如何科学帮孩子刷牙)。

据了解,白惜规划中的儿童系列“白小惜”,正是瞄准了这一空白,预计于今年上半年推向市场,囊括牙膏、漱口水、口喷、牙刷等品类。

口腔社交需求觉醒,“口腔美妆”品类方兴未艾

“口气清新”是仅次于“美白”的第二大口腔需求,但传统认知被薄荷味束缚。钟雨倩看到了更深层的机会——“口腔香氛”,并计划推出相关子品牌。

针对不同场景(如晨间焕活、饭后清爽、约会亲密)、不同情绪(如提神、放松)、甚至搭配不同香水的场景化、情绪化口腔喷雾、漱口水,潜力巨大。当前口腔清新剂品类在主流电商26%的高增速,已验证了这一趋势的可行性。

线上交易繁荣,但线下体验与专业服务断层

当前市场销售高度集中于线上,但口腔健康极具“体验”与“服务”属性。线下渠道不仅是销售终端,更是品牌体验、专业检测、即时咨询和建立信任的关键场景。

然而,除了传统商超货架,鲜有品牌打造出有吸引力的线下口腔健康空间。

融合产品体验售卖、免费口腔检测、AI拍照龋齿风险分析、专业护理师轻咨询等服务于一体的线下口腔健康体验中心,是品牌用户数据收集、提供增值服务、树立专业形象的战略高地。

总体上来说,口腔护理市场的竞争已进入下半场。上半场靠爆款单品和流量红利取胜,而下半场将考验品牌的系统化能力:基于精准洞察的持续产品创新能力、融合线上线下场景的全渠道运营能力,以及超越商业交易、传递健康价值的品牌建设能力。

据我们了解,领先的品牌如白惜,目前已经开始从组织架构、用户价值、生物科技、行业价值多个维度对品牌进行系统性的升级。

未来的领导者,或许不再是某个细分品类的冠军,而是能够围绕国人口腔健康全景,构建起产品矩阵、服务体系、品牌认知“三位一体”生态的“口腔健康方案提供商”。