《2025年中国洗护发产品市场洞察报告》解读:市场规模逼近800亿,头皮护理成新增长点

当前中国洗护发市场正处于“消费理性化” 与 “需求精细化” 并行的阶段,消费者既受预算收缩影响谨慎决策,又对头皮头发健康提出更高要求。

英敏特发布的《2025年中国洗护发产品市场洞察报告》,聚焦消费降级背景下的洗护发行业,揭示了刚需品类的增长韧性和功效创新带来的新机会。

市场概况

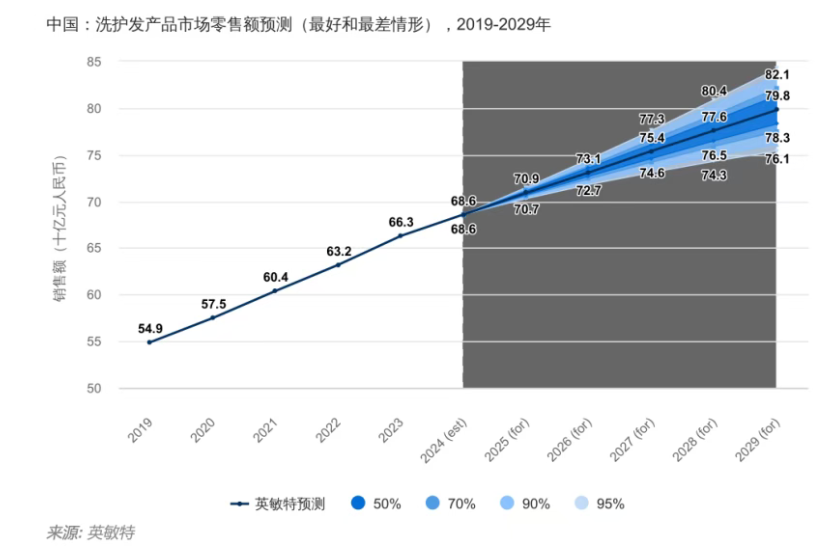

作为日常必需品,洗护发产品在整体消费环境趋紧的情况下依然展现出韧性。2024年市场预计增长3.5%,未来五年CAGR为2.4%,至2029年整体规模有望达到798亿元。

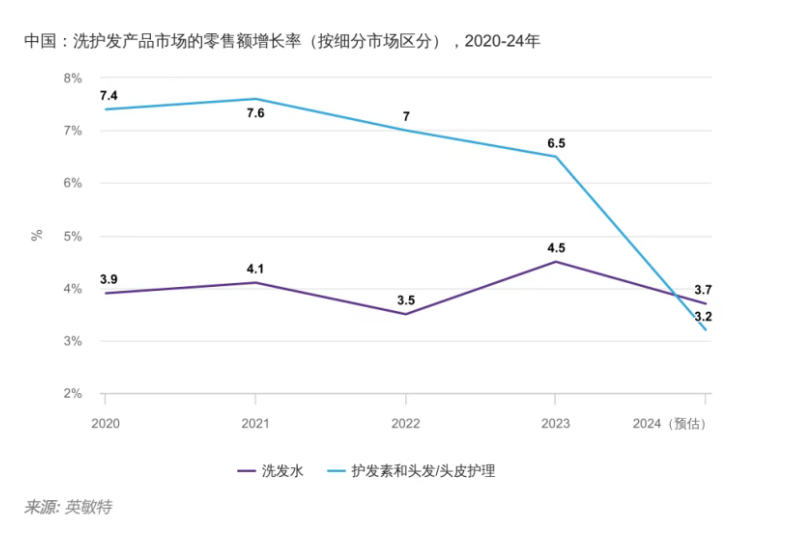

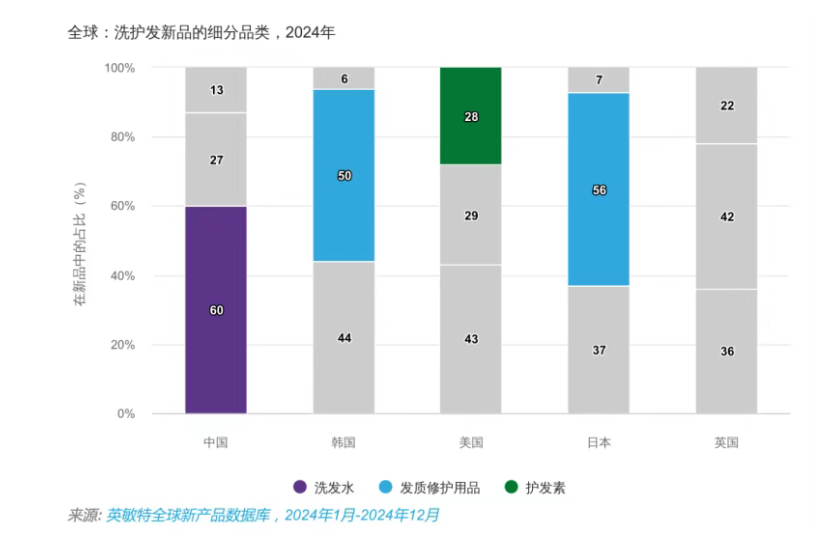

不过,细分品类分化明显。洗发水保持平稳增长,2024年零售额预计达到49.7十亿元;头发/头皮护理虽创新活跃,但受消费降级影响,增速受限;护发素则面临创新乏力、受众老龄化等问题,新品占比自2019年以来持续下滑,2024年在新品中的比例仅21%。

品牌格局同样发生变化。宝洁、欧莱雅、联合利华三大国际巨头在2024年的市场份额均出现下滑,分别降至7.4%、6.9%和6.7%。相对而言,汉高因收购沙宣而实现0.6个百分点的提升,本土品牌蜂花也小幅增长0.3个百分点。

消费趋势

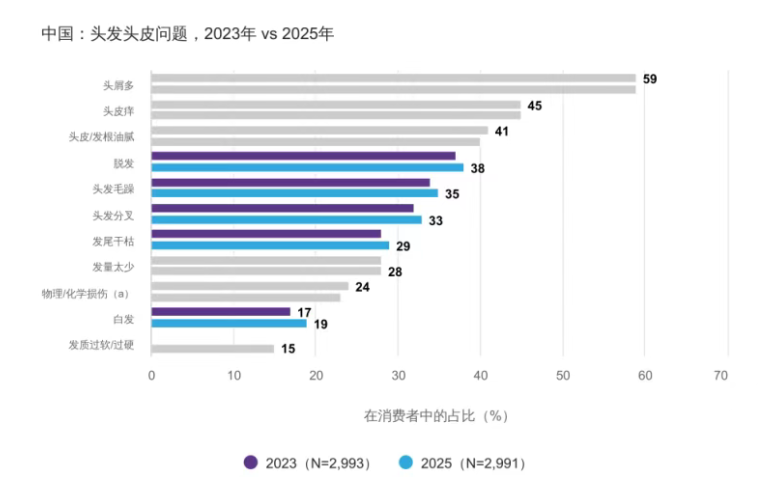

从需求端来看,消费者对洗护发的关注点正不断精细化。2025年,油性头皮人群比例继续增加,正常油性与敏感油性头皮分别升至23%和16%。头屑多(59%)、头皮痒(45%)仍是最普遍的困扰,脱发、白发、发质受损等问题也逐渐凸显。

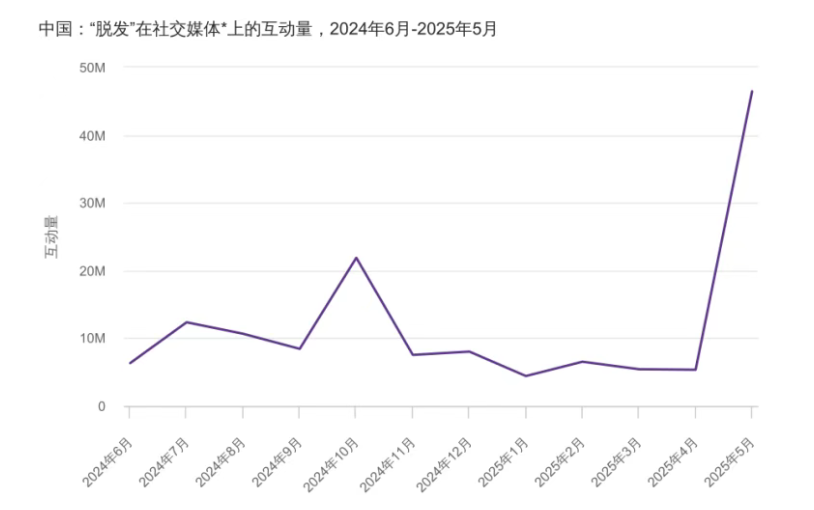

尤其是脱发,已突破年龄边界,成为学生、职场人群、新手妈妈的共同烦恼,相关话题在2024年10月迎来讨论高峰,并在2025年5月再次爆发。

与此同时,头皮护理的认知度明显提升。2025年已有62%的消费者认同头皮护理能带来护发效果,比2022年提升1个百分点;认为这是“营销噱头”的比例则下降了2个百分点。尤其在月收入超过1.2万元的高收入人群,以及油性、干性、敏感头皮人群中,认可度更高,已成为重点客群。

品类机会

创新方面,洗发水依旧是最核心的赛道。2024年,中国市场近六成洗护发新品集中在这一领域。功效层面,“护肤化”趋势尤为明显——护肤成分下放、微生态研究落地正推动行业升级,日本在这一方向已走在前列,许多品牌以“含护肤成分”作为卖点吸引消费者。

精准修护的需求同样在升温。细胞级去屑、发芯级修护成为新方向。虽然2024年修护新品占比略有下降,但过去五年整体需求稳步增长,尤其受到女性、年轻人和染烫人群的偏爱。免洗形态的创新,也进一步提升了使用便捷性。

此外,不同人群的细分需求带来新的机会:30-39岁女性对生发和沙龙头皮护理兴趣浓厚,50-59岁男性则更关注口服保健和医生指导下的头皮养护,这为品牌的差异化布局提供了思路。

整体来看,消费降级给洗护发市场带来压力,但其刚需属性保证了基本盘。随着消费者对头皮健康、发质修护的关注加深,以及“护肤化”创新不断渗透,行业正在孕育新的突破口。