2025年底,又一批日韩高奢美妆在中国倒下!

受国内消费市场整体承压及国际美妆品牌战略调整影响,今年以来,包括欧美、日韩系美妆在内的多个国际品牌纷纷优化在华布局,关店、撤柜动作频现。

继爱茉莉太平洋旗下韩妆品牌兰芝、悦诗风吟大规模收缩线下渠道后,该集团旗下高端护肤品牌AP嫒彬也宣布调整中国市场策略。

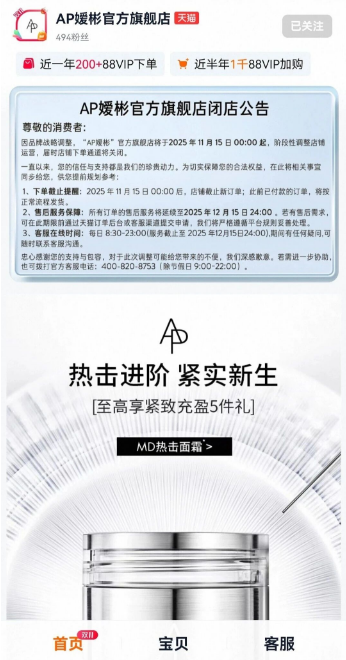

近日,AP嫒彬天猫官方旗舰店最新公告显示,品牌将于11月15日起阶段性关闭线上运营通道,暂停接受新订单。C2CC传媒X新妆从官方客服处证实,此次闭店系品牌主动优化中国市场竞争策略,意在通过资源再配置实现更精准高效的本土化服务。

1、销量TOP1面霜仅卖出50件,天猫旗舰店停运 前几天注意到,AP嫒彬店铺粉丝量仅497人,上架产品仅7款,涵盖面膜、面霜、精华等品类,但价格是贵妇级别:3款单价超1000元,2款更是突破4000元门槛。 值得注意的是,高单价护肤品的消费逻辑中,“试用体验”往往是促成购买的关键环节。但AP嫒彬旗舰店内不仅未提供任何体验装,消费者难以直观感受产品质地与功效适配度;对比同赛道海蓝之谜、赫莲娜、娇韵诗等成熟高奢品牌,其天猫店均设有新品/明星产品小样试用装,通过降低决策门槛提升转化率。 产品数量有限、单价动辄数千、全店无体验装引流——当这些因素叠加,AP嫒彬线上渠道的遇冷似乎并不意外。 关于AP嫒彬品牌,最早可追溯至2002年,彼时集团推出与自身同名的顶级品牌“AMOREPACIFIC”,足见对其战略意义的重视。此后二十余年里,该品牌逐步拓展至加拿大、韩国本土、中国香港及澳大利亚等市场,成为集团高端化版图的重要组成。 时间来到2024年,品牌迎来关键转型:全面升级为“AP嫒彬”,定位聚焦“高奢科技护肤”,主攻科技抗衰细分赛道。升级后的首年动作频频:3月登陆中国香港市场,7月上海静安久光百货内地首店落地,正式进军内地消费市场。 但值得注意的是,尽管已布局线上线下双渠道,AP嫒彬的线上布局似乎并未全面铺开。C2CC传媒X新妆搜索发现,目前抖音、京东等主流电商平台均未检索到其官方店铺信息,这意味着当前天猫官方旗舰店极可能是品牌唯一的线上销售渠道。 而此次闭店动作也引发不少猜测,在AP嫒彬天猫店宣布“11月15日起阶段性关闭线上运营、暂停新订单”后,有上海地区小红书网友在闭店帖评论区补充称,上海静安久光百货的线下店已于10月底先行关闭。C2CC传媒X新妆第一时间向上海久光百货求证,目前尚无回复。 如此大动作,是不是意味着AP嫒彬正在收缩中国市场布局?甚至还有声音猜测其或逐步退出内地市场。 去年7月,AP嫒彬不仅以“取代雪花秀柜台”的姿态入驻上海静安久光百货,内地首店开业时更邀来郑秀晶、曾黎两位明星站台,彼时不少网友直呼“排场不小”。然而仅一年后,这个曾高调入华的贵妇品牌便迅速收缩,激进调整背后原因何在? 1、多品牌战略失衡,资源内耗与定位重叠 该品牌的闪电退场,本质上是爱茉莉太平洋集团近年来系统性问题的集中爆发。 作为拥有雪花秀、兰芝、赫妍、瑷丝特兰、吕等32个品牌,横跨护肤、香水、美容仪器、洗护全品类的韩国美妆巨头,其“广撒网”战略也使其陷入“大而不强”的尴尬境地。问题便接踵而至。 定位同质化严重:兰芝、赫妍、IOPE等核心护肤品牌的核心成分与功效高度重叠,消费者难以区分差异化价值;资源分配问题:每个品牌都要预算、研发与营销投入,导致既无法集中火力打造标杆品牌,又滋生内部竞争;管理效率低下:作为典型的家族控制型企业,决策流程自上而下,缺乏扁平化响应机制,面对市场变化调整迟缓。 这种失衡直接反映在业绩上,梳理近年来的财报数据,爱茉莉太平洋在中国市场已经持续下滑了多年。2022年受疫情影响,集团在中国市场全年营收下滑30%。到2023年第四季度,中国市场营收锐减50%。2024年,大中华区收入再跌27%。 2、转型迟缓与渠道失焦,错失电商红利 另一大挑战来自外部竞争环境:当欧莱雅、雅诗兰黛、宝洁、资生堂等国际巨头重押中国电商,爱茉莉太平洋却长期滞后。 典型例证是今年双11大促——其旗下品牌无一入围天猫美妆TOP20、抖音美容护肤TOP20榜单,2024年同样榜上无名。线上存在感的缺失,使其在年轻消费者主导的数字化战场逐渐掉队。 3、爱茉莉太平洋开始"补课" 值得注意的是,最新财报显示该集团大中华区业绩回暖,营业利润转正。这也与部分品牌的针对性策略有关,比如雪花秀通过高端线营销与新品发布强化奢华形象,兰芝则借力中国新兴美妆集合店“调色师”渗透市场。 就在刚刚落幕的第八届进博会上,该集团高调宣布深化与天猫国际的战略合作,重点推进全面数智转型与电商渠道深耕。这一动作被视为其应对线上短板、重振中国市场的重要抓手。不过,战略调整的效果仍待观察。 3、从"高端神话"到黯然退场,一批外资美妆为何在中国失速? 事实上,AP嫒彬的闭店,恰是近年来部分国际美妆在华颓势的微观镜像。 据C2CC传媒X新妆不完全统计,2025年至今已有超20个外资美妆品牌在中国市场折戟——包括爱茉莉太平洋、资生堂、芳珂、高丝、欧莱雅等巨头旗下12余个品牌集体失速,就连曾经狂飙突进的国外小众美妆也纷纷按下暂停键。 从地区分布来看,今年超20个在中国市场折戟的外资美妆品牌中,日韩品牌占比最高,多达13个。其中日本品牌有8个,韩国品牌有5个,而这5个韩国品牌里,4个都来自美妆巨头爱茉莉太平洋,分别是兰芝、时妍露、悦诗风吟、AP嫒彬。 从品牌定位来看,高端护肤品牌在此次外资美妆品牌困境中占比较大,有13个席位,例如高丝集团旗下的雪肌精、黛珂,联合利华旗下的高端护肤品牌TATCHA,芳珂旗下的缤熙,资生堂与雅萌联合打造的高端美容仪器品牌玑妍时光。 不少业内人士指出,部分国外品牌过度依赖高端定位,却对中国市场需求缺乏深度洞察;与此同时,伴随流量成本持续走高、电商平台运营规则日益复杂,日韩品牌普遍难以适应内容电商的运营逻辑。 这使得它们在抖音这类流量核心阵地上近乎“失声”,在天猫平台的表现同样乏善可陈。今年双11天猫、抖音的美妆及美容护肤榜单,便是这一困境的直观注脚。 与此同时,中国消费者的认知也在同步升级。他们对品牌、产品与价格的评判标准正日趋精细,越来越多消费者开始摆脱盲目追求“高端”的消费惯性,转而建立更理性的判断体系。也就是说,未来想要轻易“收割”中国用户的难度将越来越大。 外资美妆品牌在华持续收缩的另一关键因素,在于国货美妆的集体进攻。 近年来,国货品牌凭借对本土市场的精准洞察与灵活高效的运营策略,逐步占据中国美妆市场的主导地位。以抖音平台为例,今年双11美容护肤TOP20榜单中,国货品牌占据9席,其中TOP1与TOP2分别由国货品牌韩束、珀莱雅包揽。 另一份来自弗若斯特沙利文的资料显示,2019年至2024年,国货品牌的市场份额由44.9%上升至49.9%,并预期到2025年,这一份额将首次超过50%,到2029年将达到52.9%。 诚然,这场竞赛没有终局,市场边界不断被打破,玩家始终在进化。最终能留在牌桌上的,一定是那些真正看懂消费者需求变化,并且能把竞争优势持续夯实的品牌。

2、入华仅1年,AP嫒彬为何匆匆“离场”?