美妆权威数据出炉:839个品牌过亿,2.7万个品牌被淘汰……

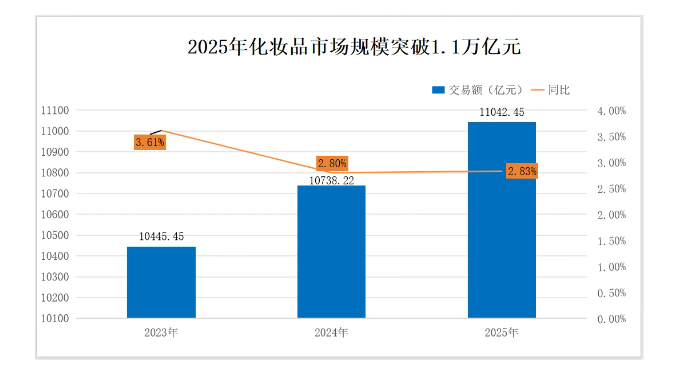

2025年,中国化妆品全渠道交易额首次突破1.1万亿元大关,同比增长2.83%,持续稳居全球第一大化妆品消费市场。

与此同时,行业内部正经历着残酷的“洗牌”。全年淘汰品牌26941个,而逆势增长的亿元及以上规模品牌数量则从2023年的746个增至839个……

日前,由中国香料香精化妆品工业协会(以下简称“中国香妆协会”)主办、上海青浦工业园区发展(集团)有限公司承办的“2025中国化妆品产业数据发布会”,在上海青浦区成功举办。当一个个关键数据被摆上台面,一个真实复杂且正在剧烈沸腾的产业现实也随之浮出水面。

“数据是决策的基石,更是前行的底气。”会上,中国香妆协会理事长、医学博士颜江瑛发布了2025年度中国化妆品产业关键数据与发展趋势,为产业高质量发展提供权威指引。中国香妆协会产业研究部主任姚永斌,则对关键数据背后的产业逻辑进行了深度剖析,帮助行业看清数字背后的真实脉搏。

这份报告与解读,既是对2025年行业发展的系统梳理与洞察分析,也是产业运行的“晴雨表”与洞察未来的“导航仪”。

中国香妆协会发布的数据显示:2025年中国化妆品行业全渠道交易额达11042.45亿元,市场规模首次突破1.1万亿元大关,同比增长2.83%。

在全球经济格局深度调整的背景下,中国化妆品行业展现出强劲的发展韧性,再次巩固了全球第一大化妆品消费市场的地位。把时间维度拉长,行业增长轨迹正从高速转向稳健:2023年同比增长3.61%,2024年同比增长2.80%,2025年则为2.83%。

“这一增长实属难得。”姚永斌在解读时特别指出,需要将这一数据放在更大的消费背景下理解:2025年社会消费品零售总额同比增长3.7%,而化妆品行业的增长是在这一大环境下取得的。

值得注意的是,1月19日国家统计局数据显示,2025年化妆品类零售总额录得4653亿元,同比增长5.1%。

颜江瑛理事长解释了两组数据的差异,国家统计局的数据源于规上企业,而中国香妆协会发布的数据则是全口径数据(含规下企业),覆盖线上线下,“是对国家统计局数据的一个补充。”

换言之,这两组增速如同两个镜头:国家统计局发布的5.1%是“聚焦镜头”,记录的是少数领跑者的冲刺姿态;中国香妆协会发布的2.83%是“广角镜头”,呈现的是整支队伍在分化中前行的全貌。

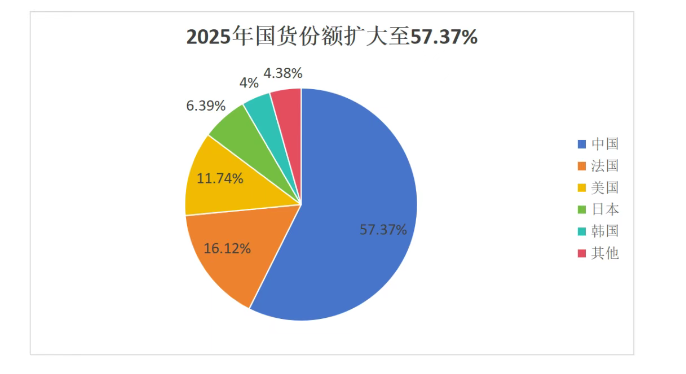

在政策赋能、监管体系现代化的加持下,国货品牌市场份额连续5年增长,2022年突破50%,2023年达52.82%,2024年提升至55.20%,2025年进一步增至57.37%,实现从“边缘”到“核心”的跨越。

发布会现场展示的国别竞争格局数据更为直观:以线上交易额TOP1000为样本,2025年中国品牌交易总额达2688.63亿元,远超法国的755.41亿元、美国的550.33亿元、日本的299.31亿元和韩国的187.24亿元。

国货品牌的崛起,标志着中国化妆品市场已从“国际品牌主导”转向“国货核心引领”的发展新阶段。

姚永斌将这一变化归因于消费心理的变迁:“国货品牌的增长,得益于文化自信下年轻消费者对国货的认知不断提高。”他预测,法国、韩国等国本土品牌的市场份额普遍达70%左右,“按照这样的增长趋势来看,国货还有近15%的增长空间。”

当然,国货的崛起并非仅是数量的叠加,更是质量的突破。在中国香妆协会发布的“2025年度标杆品牌”榜单中,国货占比78%,百雀羚、毛戈平、林清轩等国货品牌,已与欧莱雅旗下的修丽可、资生堂的肌肤之钥等国际巨头同台竞技;在“2025年度稳健增长品牌”榜单中,国货品牌亦占据半壁江山,凭借“文化+科技+可持续”的融合发展模式深入人心。

中国香妆协会发布的数据显示,2025年线上渠道交易额达7217.73亿元,同比增长4.45%,市场占比65.36%;而线下渠道交易额3824.72亿元,同比微降0.08%,基本保持平稳,市场占比34.64%。

把时间线拉长,2022年线上交易额6285.64亿元、占比62.35%,2023年线上交易额6709.35亿元、占比64.23%,2024年线上交易额6910.52亿元、占比64.35%。

从近年渠道演变来看,线上渠道占比稳步提升但增速放缓,线下渠道逐步企稳。变化背后,是消费行为的深刻变化和监管环境的日益完善。随着《直播电商监督管理办法》《网络直播营销管理办法》等一系列线上相关监管法规的出台,线上线下公平竞争生态逐步形成,推动渠道走向融合发展的新格局。

“线上为主的单极扩张时代正式结束,线上线下融合共生新格局正在确立。”颜江瑛理事长对渠道格局的判断,揭示了一个新时代的到来。

具体怎么做?姚永斌指出,明智的品牌应将线上视作“广告位”,线下作为“利润池”。线上投入为线下引流,融合模式才能打通盈利闭环。

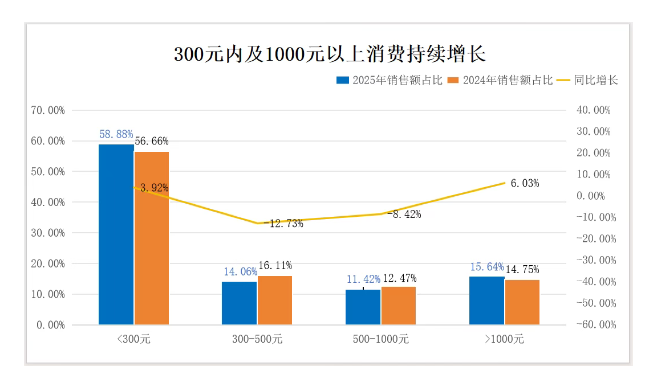

2025年,消费结构呈现明显分化,这在价格带上表现得尤为明显:300元以下高性价比产品与1000元以上高端产品消费需求持续扩大。

具体而言,2025年,300元以下价格带销售额占比58.88%,1000元以上价格带销售额占比15.64%,分别增长了3.92%、6.03%。反观300-500元、500-1000元价格带,销售额同比均呈下降趋势,分别下滑了12.73%、8.42%。

针对这种“两头强、中间弱”的格局,姚永斌将300元以下的市场定义为“大众化消费”,核心是追求“性价比”——既要好的产品,又需要价格亲民,这一需求在三、四线城市增长显著。而1000元以上的市场,则对应着“高端消费人群”,他们购买的远不止产品功能,更是“身份的价值认同以及情绪价值的提供”。这两个市场如同哑铃的两端,各自拥有坚实且增长的消费基础。

这一价格带结构的变化,为品牌指明了方向:要么在庞大的大众市场依托供应链与效率优势,打造极致性价比的“硬通货”;要么投入研发与品牌建设,用科技、文化与情感共鸣赢得高端消费者的青睐。而中间价格带的品牌,则需重新思考自身的价值锚点,通过强化体验与服务,在分化的市场中找到不可替代的生存空间。

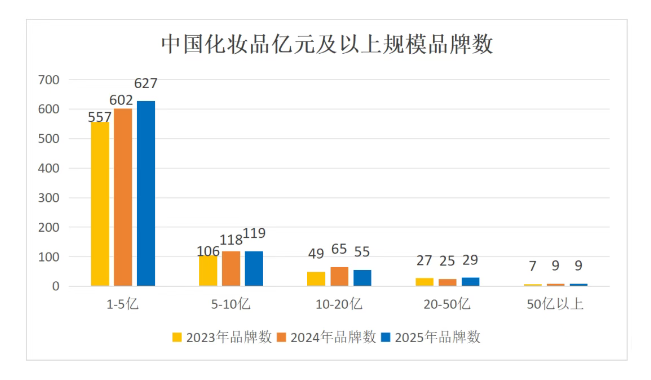

在激烈的市场竞争中,一批品牌成功跨越规模门槛,实现了高质量发展。数据显示,亿元及以上规模品牌数量逐年递增,从2023年的746个稳步增至2025年的839个。

这些品牌构成了行业的“中坚力量”,其中交易额1-5亿元规模的品牌数量最多,达到627个;5-10亿元规模品牌119个;10-20亿元规模品牌55个;20-50亿元规模品牌29个;50亿元以上品牌9个。

行业“马太效应”持续加剧,市场资源加速向头部品牌和科技创新型企业聚集。数据清晰地呈现了这一趋势:2025年排名前500的品牌中,超60%保持正增长。其中,1-50名品牌增长占比高达74.00%,51-100名品牌为68.00%,101-500名品牌为61.50%,而500名以后的品牌增长占比仅约25.96%,尾部品牌生存压力显著。

国家统计局的数据提供了另一重要印证:2025年,限额以上单位所产生的化妆品零售总额为4653亿元,同比增长5.1%。这一增速不仅高于社会消费品零售总额的同比增速(3.7%),也高于化妆品行业大盘的增速(2.83%),表明市场正加速向头部企业集中,向高质量、精品化方向迈进。

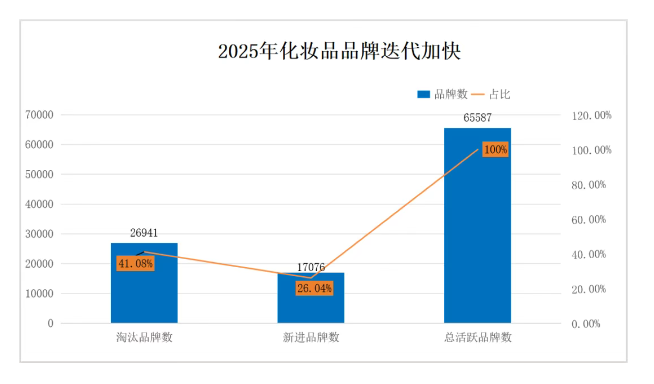

与头部品牌繁荣形成鲜明对比的,是行业尾部加速出清的残酷现实。2025年全年淘汰品牌数量达26941个,占总活跃品牌数的41.08%;同时,新进品牌17076个,占比26.04%。

“品牌在加快迭代。”颜江瑛理事长指出,这一“高淘汰率”与“高进入率”并存的现象,标志着理性竞争格局的初步形成。市场集中度提升的“挤出效应”日益显现,尾部品牌正承受着最为直接的冲击,而能够满足市场新需求、具备创新能力的品牌则获得了发展空间。

姚永斌在回应记者关于中小企业机会的提问时,没有回避这一严峻现实,在他看来,行业虽竞争惨烈,但创新活力依然旺盛,关键在于能否找到不可替代的生存缝隙,“中小企业可聚焦个性化需求,在细分领域实现‘一米宽、千米深’的精准定位。”

“注重科技创新,加大研发投入的品牌会越来越有市场占有率,进而在市场竞争中脱颖而出。”颜江瑛理事长对研发投入的高度重视,反映了行业的共识。

产业链上下游对研发的重视,直接体现在真金白银的投入上。以22家行业上市公司为样本(涵盖品牌、原料、包材、代工等企业类型),平均研发费用率从2020年的2.36%逐年提升至2024年的2.94%。2025年中报数据显示,样本扩大至25家后,平均研发费用率进一步增至3.24%。

不断提升的研发费用率表明,越来越多的国货品牌正在补“研发”短板,为长远发展埋下种子。

对比来看,中信建投证券在一份研报中统计,国际品牌研发费用率主要集中在1.5%-3.5%之间。如欧莱雅为3.1%,雅诗兰黛为2.2%,资生堂为2.7%。不难看出,国货头部品牌正将战场从“营销内卷”转向“研发军备竞赛”,以硬核科技投入实现对国际巨头的“技术超车”,筑起新的产业护城河。

这一趋势,无疑与从“制妆大国”向“制妆强国”跨越的国家战略同频共振。

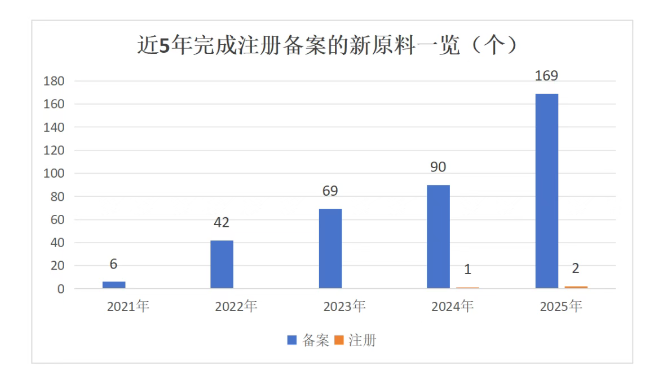

产业的真正升级,始于产业链最上游的突破。2025年,化妆品新原料备案数量达到169个。对比2021年,这一数字在五年内增长了27倍。

值得关注的是,新原料呈现出五大特点:

1.新增备案/注册化妆品新原料绝大多数由中国企业研发,“中国成分”从“跟跑”转向“领跑”的格局已然成型; 2.新增具有特殊功效的注册类新原料3款,分别为两款美白剂和一款着色剂,打破了国产原料长期“零注册”的魔咒; 3.已有5款新原料顺利度过3年安全监测期,被纳入《已使用化妆品原料目录》,实现了从“创新”到“应用”的闭环; 4.从申请企业的注册地址来看,主要集中在广东、浙江、上海、山东、云南和北京等产业核心区域,体现了产业创新资源的聚集效应; 5.《已使用化妆品原料目录》总数达 8977款,其中《目录》1共计约8972款,《目录》2收入5款,中国化妆品原料库不断扩容。 新原料的爆发式增长,正是行业从“营销驱动”转向“科研驱动”的有力证明,为中国化妆品打造差异化竞争力提供了“源头活水”。

“‘十五五’将是中国化妆品产业实现从全球最大市场向全球产业创新中心历史性跨越的关键五年。”对行业未来,颜江瑛理事长充满信心。

一方面,“十五五”期间,行业将以《关于深化化妆品监管改革促进产业高质量发展的意见》为纲领,实现从“制妆大国”到“制妆强国”的系统性跨越,明确2030年全面提升监管与创新水平、2035年监管达国际先进水平并具备全球竞争力的两步走目标。

另一方面,随着人均GDP和可支配收入持续增长,化妆品消费需求将进一步释放,预计2030年人均消费金额将超千元。

在产业迈向高质量发展的关键转型期,领军企业正以差异化战略破局前行,生动诠释了颜江瑛理事长所言的从“总量扩张”到“结构优化”、从“跑马圈地”到“精耕细作”的深刻转变。

“审美力促进品牌增长。”会上,欧莱雅北亚及中国公共事务总裁兰珍珍带来了主题为《以美为道,行稳致远》的分享,在她看来,欧莱雅的审美力经历了三层演进:从满足个性化需求的“个性审美”,到覆盖全年龄段的“生命审美”,最终升华为超越商业本身、承载社会价值的“价值审美”。

橘宜集团则以“出海”破局。据橘宜集团董事长刘晛透露,出海三年海外零售额已近6亿元,其成功关键在于“组织的国际化”——全球团队中超90%为本土员工,这为国货品牌提供了突破国内增长天花板的战略通道。刘晛坚信,经过国内市场极致竞争锤炼的高质价比产品力与数字化运营能力,是“C-beauty”出海的独特优势。

上海家化则展示了AI技术如何驱动百年品牌重生。上海家化公共事务总经理刘焰介绍,旗下玉泽、佰草集等多个品牌在2025年推出了亿元级新品,背后共同的驱动力是AI与数字化对全链路的赋能。上海家化的实践表明,AI的深度应用将驱动行业从“营销主导”迈向“技术主导”的新纪元。

从美学、出海到技术的三重破局,标志着中国化妆品产业的竞争已升维为综合体系的比拼。正如颜江瑛理事长所擘画的,在“十五五”期间,行业将在系统性政策改革、消费持续升级与颠覆性技术革命的三重驱动下,完成从规模领先到价值领先、从国内主导向全球布局的深刻转型,书写从“制妆大国”迈向“制妆强国”的时代新篇章。