30亿级头部国货美妆冲刺港股

继珀莱雅启动赴港上市进程后,又一家头部国货美妆——丸美生物,正式迈出港股上市步伐。

昨日(11月12日),丸美生物发布公告称,为增强公司资本实力与境外融资能力,进一步提高公司的综合竞争力,加快公司业务的国际化战略,公司拟发行H股股票并申请在香港联合交易所有限公司(以下简称“港交所”)主板挂牌上市。

近年来,国货美妆企业纷纷将目光投向香港资本市场。除珀莱雅外,自然堂、林清轩等头部企业已陆续递交赴港上市申请;与此同时,上美股份、巨子生物、毛戈平等企业则早已成功登陆港交所。

若珀莱雅与丸美生物此次顺利上市,国内头部美妆企业或将有望齐聚港股

1、赴港上市的“底气”:

增速领跑A股美妆上市企业

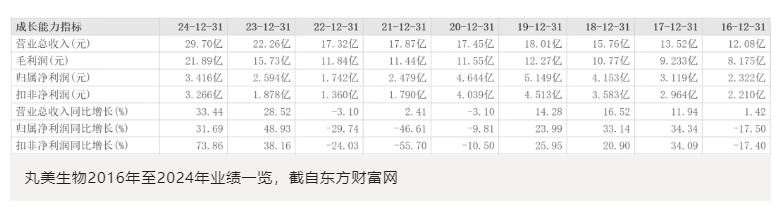

今年前三季度,丸美生物营收24.5亿元,同比增长25.51%,增速高居A股国货美妆公司首位。 净利润方面,丸美生物实现2.43亿元,同比增长2.13%。具体到第三季度,丸美生物净利润实现双位数增长。 时间往前拨,早于2023年,丸美生物实现业绩“逆袭”——这一年,丸美生物营收和净利润增速均超20%,净利润增速更是接近50%。 至2024年,丸美生物营收29.70亿元,同比增速达到33.44%;净利润达到3.42亿元,同比增速同样超过30%。今年,丸美生物将稳步迈入“30亿俱乐部”。 纵观丸美生物近年来的业绩表现,其增长动力主要来自品牌与渠道的双重突破。 品牌方面: 主品牌“丸美”持续双位数增长,2024年实现营收20.55亿元,同比增长31.69%。以今年上半年增速估算,该品牌全年营收有望突破25亿元。 第二增长品牌恋火则更具爆发力,2023年与2024年增速分别高达125.14%和40.72%。今年上半年,“恋火”营收已突破5亿元,全年有望迈入“10亿俱乐部”。 渠道方面: 线上渠道连续三年保持30%以上的高速增长,尤其是2023年增幅超过50%。也正是2023年,丸美生物在抖音平台的销售额增长超106%。2024年,丸美自播实现GMV销售额同比增长54%,达播实现GMV销售额同比增长82%。 线下渠道虽整体呈下滑趋势,但结构优化成效明显。据丸美生物今年上半年的财报披露,在线下渠道拓展方面,丸美品牌继续发展新型美妆集合店,并开出了多家丸美科技美肤馆,在单品牌店模式上做了有益探索;恋火入驻的三福百货、乐沙儿等也有不错表现。 2、港股上市企业包揽三甲 头部国货如何续写新故事? 头部国货美妆纷纷赴港上市,这一趋势背后,离不开部分“先行者”在港股市场的亮眼表现。 截至11月12日收盘,国货美妆市值前三强均落于港股阵营,依次为毛戈平、巨子生物与上美股份,市值分别为458.8亿港元、425.4亿港元、333.2亿港元。 我们曾在《国货美妆市值TOP3格局生变》一文中指出,能够稳居市值前列的企业,无不以扎实业绩为根基。譬如,巨子生物、毛戈平、上美股份上半年营收与净利润均实现双位数增长,其中毛戈平的营收与净利润增速均超过30%。

近一年间,上海家化、水羊股份与丸美生物等企业的市值涨幅亦呈双位数攀升,前两家企业涨幅甚至超过50%。值得关注的是,上海家化与水羊股份在第三季度成功实现扭亏为盈,丸美生物前三季度亦录得双位数增长,同样折射出业绩对市值表现的重要性。

而今拟赴港上市的丸美生物,或需要更多的新故事作为支撑。

《化妆品观察》了解到,当前的丸美生物,正在实现新的蜕变。

海通国际在研报中表示,丸美生物在渠道方面,尤其是线上渠道,结构发生深刻变革,自播体系建设取得里程碑式突破。今年三季度,丸美生物自播业务实现了100%的增长。

丸美生物正转向“高质量增长”。“在二季度公司业务呈现高速增长态势时,出现了一个关键问题,即‘增收不增利’。”丸美生物在业绩交流会上表示,在三季度,公司主动舍弃了部分“增收不增利”的销售业务, 全力推动自播业务发展。“经过三季度和四季度的持续调整与优化后,公司有信心确保业务持续稳健增长,重新回归到增收增利的良性发展轨道。”

此外,丸美生物亦积极探寻新的增长曲线。海通国际研报指出,丸美在医美领域通过CVC投资布局,其中对圣至润合的直接持股已达25%,成为创始人外第二大股东。该公司专注于ECM(细胞基质)技术,代表下一代“生理性增生”的医美方向,其第一管线预计将成为中国首证获得者,第二管线也已进入临床。未来双方存在战略协同可能,包括推出ECM医美产品、丸美推出ECM护肤系列等。

对头部国货而言,上市并非终点,而是新一轮价值重塑的起点。资本市场的聚光灯下,国货美妆已从昔日的跟跑者,蜕变为今日赛道中不可忽视的力量。

当流量红利见顶,自播与营销的战术奇效终会触及天花板,那么,国货美妆的新故事,不在风口之上,而在价值之中。