参半母公司拟赴港上市,冲刺“港股口腔护理第一股”

3月27日,口腔护理品牌参半母公司深圳小阔科技股份有限公司(以下简称“小阔集团”)正式向港交所递交上市申请,招银国际担任独家保荐人。

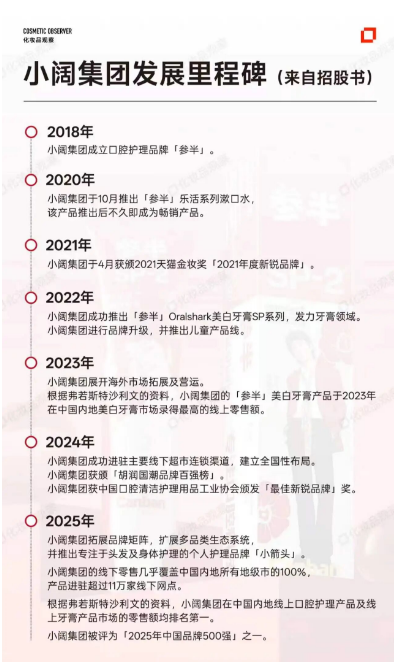

招股书显示,小阔集团成立于2015年,是中国增长最快且领先的口腔护理集团。

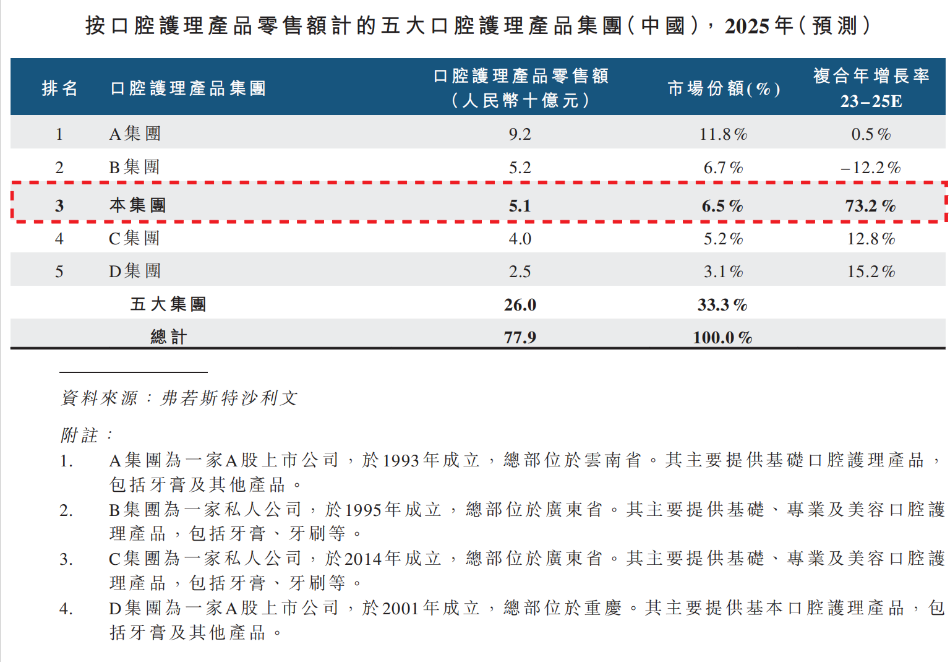

根据弗若斯特沙利文数据,以2025年零售额计,小阔集团在中国口腔护理产品市场排名第三,市场份额达6.5%,2023至2025年的零售额复合增长率高达73.2%,增速在前五大口腔护理集团排名第一。

若小阔集团成功上市,将顺利拿下“港股口腔护理第一股”。

发展至今10余年,小阔集团已成为中国增长最快且领先的口腔护理集团。

其于2018年推出口腔护理品牌参半,专注提供全方位口腔护理解决方案,产品覆盖牙膏、漱口水、牙刷、口腔喷雾等。

又于2025年推出个护品牌小箭头,专注头发及身体护理产品,开始拓展至更广泛的日化品类。

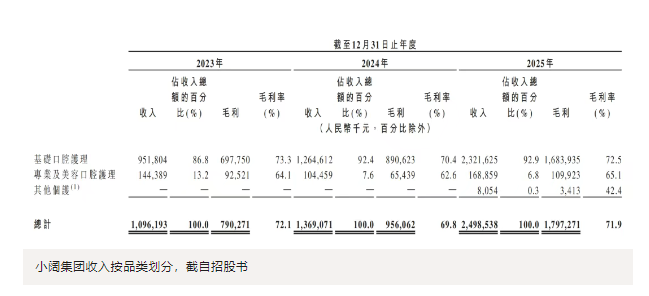

招股书显示,2023年至2025年,小阔集团营收分别达10.96亿元、13.69亿元、24.99 亿元,三年复合年增长率为51%。其中,2025年营收较上年同期增长82.5%。

盈利能力方面,2023至2025年,小阔集团经调整净利润连续三年攀升,分别达 0.54亿元、0.66亿元、1.55亿元,三年复合年增长率达70%;期内,小阔集团经调整净利率分别达4.9%、4.8%、6.2%,呈上升之势。

毛利方面,2023年至2025年,公司毛利分别约为7.9亿元、9.6亿元、18亿元,毛利率分别为72.1%、69.8%和71.9%,连续三年稳定维持70%左右。综合来看,小阔集团毛利率略高于口腔护理行业平均水平。

狂飙的业绩之下,小阔集团在多个领域拿下第一(以下均来自弗若斯特沙利文数据):

以2025年零售额计,小阔集团在中国口腔护理产品市场排名第三,市场份额达6.5%,2023至2025年的零售额复合增长率高达73.2%,增速在前五大口腔护理集团排名第一;

以2025年零售额计,小阔集团在线上中国口腔护理产品市场、线上牙膏市场均位居第一;

在中国品质牙膏市场(每百克售价高于30元),小阔集团市场份额位居第一,高达约19.2%;

在前五大口腔护理集团中,小阔集团在行业整体、线上市场、线下市场的零售额三年复合增长率均位列第一。

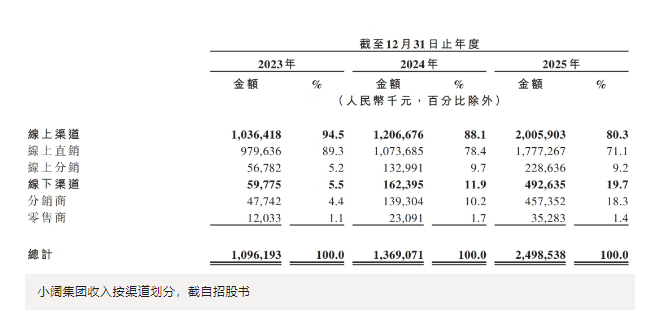

目前,小阔集团构建了线上、线下协同的全渠道发展体系。 据弗若斯特沙利文数据,截至2025年,小阔集团线上与线下零售额已形成约50%:50%的均衡结构,与行业整体约40%:60%的渠道分布格局相近。 按照分渠道营收来看,2025年,小阔集团线上销售渠道收入占比为80.3%,线下销售渠道收入占比为19.7%。(1) 分渠道看: 线上渠道扎实。小阔集团自2018年推出参半以来实现强劲增长,凭借产品创新及各电商平台的精细化运营,在口腔护理赛道突围。 据弗若斯特沙利文,2025年小阔集团线上零售额位列中国口腔护理市场第一,2023至2025年复合年增长率达38.7%。与此同时,其在中国线上口腔护理市场、中国线上牙膏市场的份额分别约为8%、9.2%。 2023年至2025年,小阔集团在线上渠道的营收分别约为10.36亿元、12.07亿元、20.06亿元。招股书显示,增长主要归因于品牌知名度提升、在线曝光率增加,以及产品组合扩大。

线下增速最快。自2023年推进全渠道战略以来,小阔集团线下取得重大突破——2023年至2025年,线下销售渠道营收占比从5.5%大幅提升至19.7%,持续走高。

据弗若斯特沙利文,以2025年零售额计, 小阔集团在国内线下口腔护理市场、线下牙膏市场均位列第三,是前五大口腔护理集团中,唯一三年复合增长率超三位数的集团,分别高达155%、231.7%。

招股书显示,小阔集团已在国内实现广泛的线下零售覆盖。截至2025年,线下几乎覆盖中国内地100%地级市,并向乡镇村下沉,已拓展至超过11万个线下零售网点。据弗若斯特沙利文资料,中国主流口腔护理产品集团覆盖约150万个线下网点。这也意味着,小阔集团在线下仍有广阔增长空间。

在线下场景拓展上,小阔集团将产品与多元线下渠道高度适配,除进驻超市、美妆店、便利店及独立零售店外,已进驻OTC药房渠道,并在量贩零食店渠道实现开创性布局,截至最后实际可行日,小阔集团已入驻超3万家量贩零食店及OTC 药房。

透过招股书可见,小阔集团的业绩高速增长,源于品牌、产品、渠道的协同发力。

品牌建设上,小阔集团围绕“专业、时尚、品质、快乐”的定位,构建系统化品牌布局。通过电竞、播客、音乐节等新兴圈层渗透,打造“牙哥”IP,签约13位代言人并开展定制化活动,深度绑定年轻用户,强化品牌认知与好感度。

产品策略上,小阔集团实行分渠道、差异化布局,目前拥有超500个SKU,并储备超300个SKU用于后续新品上市。在“民生普惠+品质升级”价值主张下,参半主要牙膏产品价格介于9.9元至49.9元。

在产品开发上,在功效基础上注重感官与情绪价值,如推出茉莉香域、露台清莲等多元香型,引入沸石作为第三代摩擦剂,开发39°热感溶菌酶系列,与奇华顿联合研发约700种香型,构筑差异化壁垒。

同时,采取分渠道产品策略延长产品生命周期。以参半SP系列牙膏为例,2022年3月线上首发后拓展至线下,2025年全渠道零售额超13亿元,其中线下占比超77%,产品线已延展至参半SP-7。

渠道运营上,集团从“流量获取”转向“深耕用户价值”,实现线上线下协同。线上聚焦用户终身价值,抖音老客贡献月零售额占比达43%;线下依托品牌力与动销活动,获得优质陈列资源,提升转化效率。

2024年推出的参半CB系列牙膏,正是基于线下消费者对物有所值的家庭装及组合装需求的洞察,2025年零售额超8000万元,展现了线下推新的可行性。

研发与供应链方面,小阔集团持续投入,2025年研发开支同比增长近15%;与山东大学成立口腔健康研究中心开展核心功效临床验证,并与多家生物科技公司合作推进原料与配方突破。同时,公司参与起草及修订5项国家标准、1项行业标准及22项团体标准,巩固行业先行者地位。供应链端与奇华顿等头部供应商战略合作,构建敏捷高效的响应能力,能够满足短时、爆发式的上量需求。

更深一层来看,小阔集团的突围逻辑,实际上完成了一次对传统口腔护理行业增长范式的重新定义。在消费品行业普遍面临流量红利见顶、增长乏力的当下,这种以品牌力为支点、以用户关系为护城河的路径,或许比单纯的规模扩张更具长期主义价值。

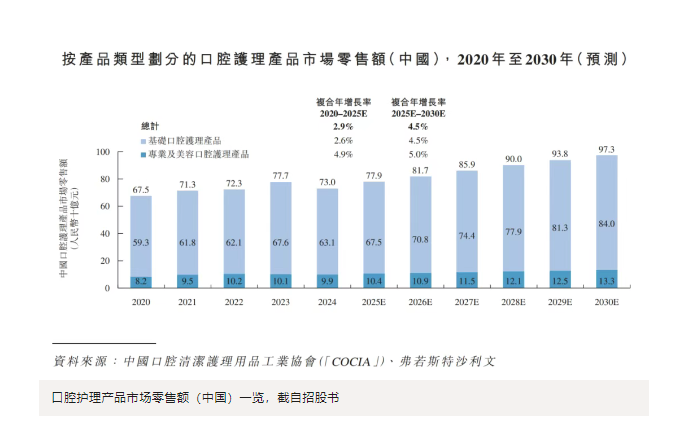

近年来,中国日化产品市场保持稳定增长。

根据弗若斯特沙利文,市场规模从2020年的7636亿元增至2025年的9000亿元,预计2030年将达近1.3万亿元,2025-2030年复合年增长率为7.1%。其中,个护产品市场同期从6553亿元增至7360亿元,预计2030年将达1.05万亿元,复合年增长率为7.3%。

聚焦口腔护理赛道,2025年市场规模达779亿元,预计2030年将增至973亿元,复合年增长率为4.5%。线上渠道占比已从2020年的25%升至2025年的40%,预计2030年将达49%。

从渗透空间看,中国成人每日刷牙两次的目标比率仅45%,远低于欧美70%-80%的水平。从竞争格局看,中国口腔护理市场前五大集团合计份额约33%,显著低于美国的65%及韩国的50%,整合空间充裕。

立足口腔护理基本盘,小阔集团已拓展至日化品类。旗下小箭头专注于头发及身体护理,自25年9月全面推出以来累计零售额超4000万元。口腔护理与日化行业在监管、渠道、品牌心智上高度同源,集团可充分嫁接现有核心能力,快速实现新品类规模化发展。

面向未来,小阔集团已制定五大清晰战略:

产品组合和品类延展:稳固口腔护理产品基本盘的同时开拓日化市场

品牌矩阵:以“参半”深化主品牌心智,通过孵化或境外收购布局差异化新品牌

全渠道覆盖:线上差异化运营,线下贴近终端,探索海外渠道

供应链升级:拓宽优质供应商网络,通过股权投资工厂提升生产敏捷性

数字化运营:以数智化能力驱动需求预测、营销迭代,提升运营效率

小阔集团的战略演进,本质是从单一品类突围转向日化赛道的能力复用。

当前,中国日化行业正经历从“渠道驱动”向“用户驱动”的范式转换。小阔集团以口腔护理为切口,积累了对新一代消费者“悦己”“审美”“情绪共鸣”等深层需求的洞察能力与交付能力,这使其在拓展至更广阔的日化赛道时,具备了底层能力的复用优势。

招股书披露,此次小阔集团港股IPO募资金额将重点用于完善线上及线下销售渠道、加强品牌建设及营销推广、境内外供应链的衍生扩展、加强产品设计及研发能力、加强基础设施数字化及AI能力等。

对小阔集团而言,IPO不仅是融资,更是从“品类冠军”向“平台型日化集团”跃迁的关键一步。