首次披露:雅诗兰黛在中国一年卖197亿!

8月20日,雅诗兰黛集团发布2025财年(2024年7月1日-2025年6月30日)及Q4(2025年4-6月)业绩报告。

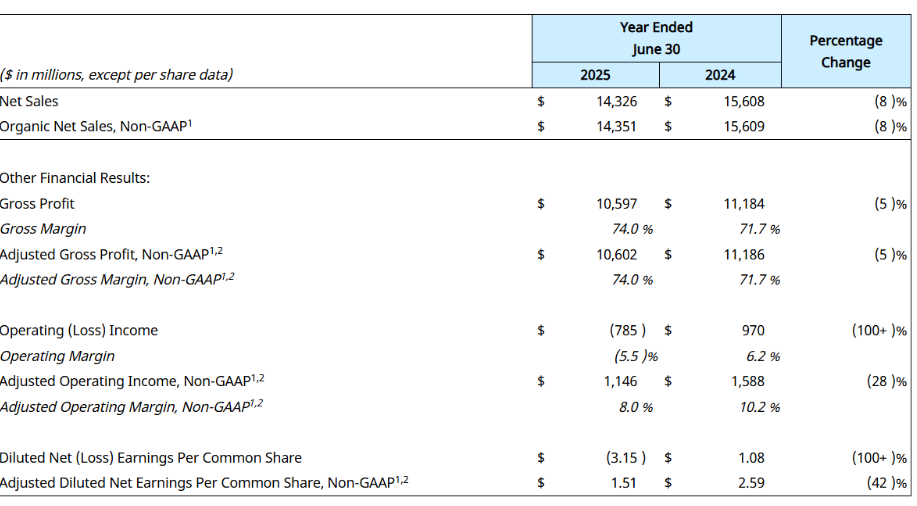

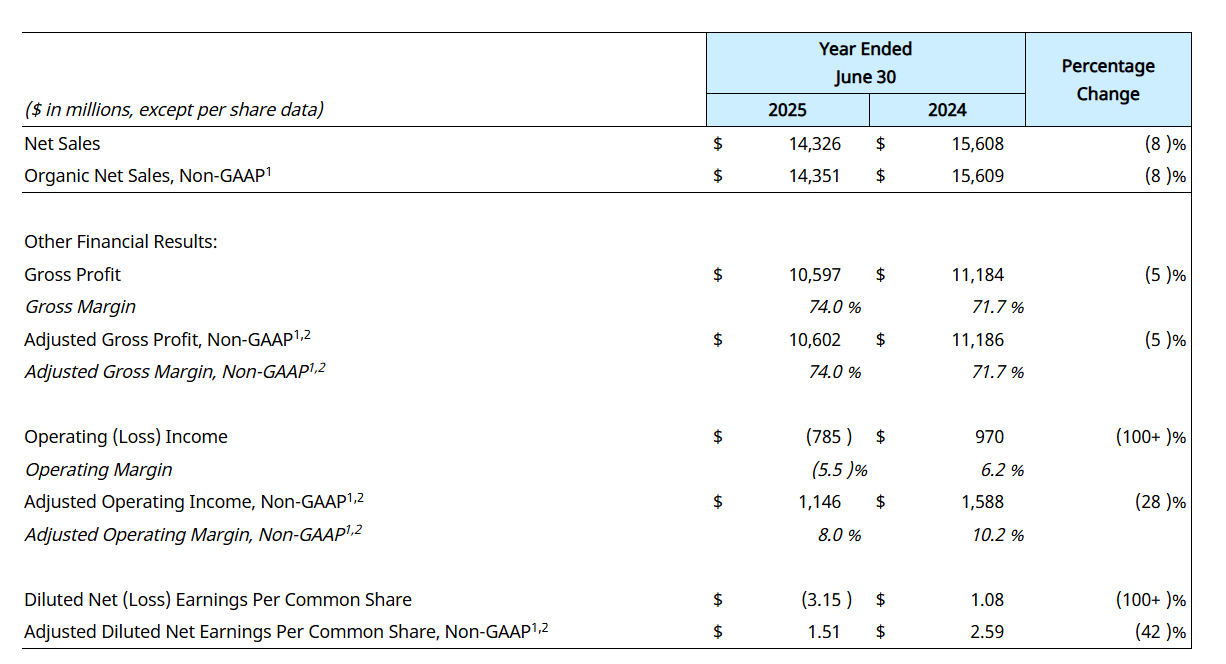

2025财年,雅诗兰黛净销售额143.26亿美元(约合人民币1027.63亿元),较上一财年同期同比下降8%,营业利润亏损7.85亿美元,主要是由于商誉和无形资产减值、重组相关费用同比增加所致。

尽管净销售额尚未恢复增长,但雅诗兰黛通过推进“利润恢复与增长计划”(PRGP),推动毛利率从71.7%扩大至74.0%,并加速实施其史上最大规模的运营变革——“重塑美妆新境”(Beauty Reimagined)。

且公司第四季度业绩表现优于市场预期:净销售额达34.11亿美元(约合人民币244.78亿元),略高于市场预估的34亿美元;经调整后每股收益为9美分,也超出分析师普遍预期的7.3美分。

(图源:雅诗兰黛财报)

雅诗兰黛集团总裁兼首席执行官司泰峰在财报中表示,“在经历三年下滑后,今年将实现有机销售额增长、开始重建营运盈利能力,并在未来几年实现稳健的两位数调整后营业利润率。”

从业绩表现来看,尽管雅诗兰黛的全面复苏仍需一定周期,但其战略调整已初见成效,这艘巨轮正明确驶向新航道。

1、护肤年销500亿,

香水表现稳健

2025财年,雅诗兰黛集团销售贡献占比最大,依然是护肤品类,净销售额69.62亿美元(约合人民币499.62亿元);其次为彩妆业务,净销售额42.05亿美元(约合人民币301.78亿元);头皮护理业务贡献最小,为5.65亿美元(约合人民币40.55亿元)。

(图源:雅诗兰黛财报)

该三大板块业务出现不同幅度的下滑,对此,雅诗兰黛在财报中有一定阐述。

财报指出,护肤品的业务的下滑主要是由于Estée Lauder和La Mer的下滑;另外,亚洲旅游零售业务销售额下降,且第四季度Dr.Jart+品牌在韩国和中国大陆的业绩低于预期。

不过,该板块中仍不乏亮点:The Ordinary营收实现中个位数增长;在2025年618大促期间,雅诗兰黛和海蓝之谜在抖音和天猫平台的高端美妆与奢华品类中分别位列第一和第二;祖玛珑在高端香水品类中排名前二,M·A·C则登上抖音专业彩妆品类榜首。

彩妆业务的下滑,则主要受到M·A·C品牌销售表现不佳的影响。与此同时,Too Faced在唇部和眼部产品子类别,以及Bobbi Brown在面部产品子类别的销售也出现下滑,反映出这两个品牌在终端零售市场面临一定压力。

此外,集团在2025财年因滑石粉诉讼和解协议确认了共计1.59亿美元(约合人民币11.41亿元)的相关支出,这一非经营性因素也对彩妆业务的表现带来了负面影响。

但倩碧品牌,在所有市场实现净销售额增长,部分抵消了上述不利因素带来的下滑。

相较护肤和彩妆,2025财年雅诗兰黛的香水品类表现稳健,净销售额24.91亿美元(约合人民币178.78亿元),实现微增,主要得益于Le Labo两位数的增长,以及KILIAN PARIS的积极贡献。

整体来看,雅诗兰黛集团仍面临一定的市场挑战。不过值得关注的是,2025财年下半年,随着扩大消费者覆盖和创新举措初见成效,雅诗兰黛集团在中国大陆、日本和美国的高端美妆市场份额提升。

此外,截至财年末,公司已将库存水平优化至与当前预期需求相匹配的健康状态,不仅有效减少了过剩库存也进一步增强了供应链的敏捷性。

2、中国市场加快复苏,

海蓝之谜双位数增长

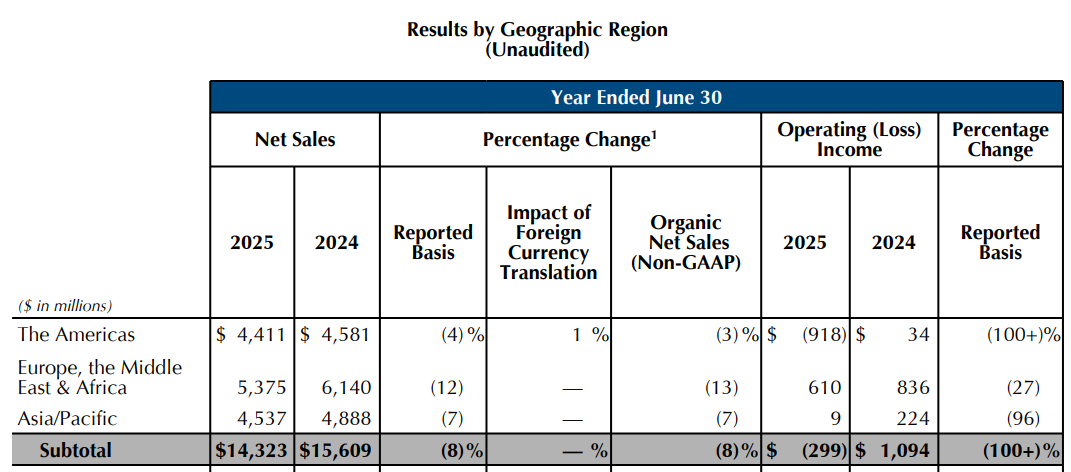

分地区看,2025财年雅诗兰黛在EMEA地区(即欧洲、中东及非洲)、美洲地区、亚洲/太平洋地区分别下滑12%、4%、7%,但中国市场展现出积极的复苏态势。

(图源:雅诗兰黛财报)

财报显示,2025财年雅诗兰黛中国大陆净销售额出现中个位数降幅,但下半财年因创新、针对性拓展消费群体以及关键购物节点的成功,业绩重回增长轨道。

公司特别指出,第三和第四财季中国大陆零售额实现高个位数增长,市场份额持续提升,从而巩固了全财年的市场份额增长,且各品类市场份额均有提升。

具体来看,下半财年,海蓝之谜(La Mer)、汤姆·福特(TOM FORD)和雅诗兰黛(Estée Lauder)三大品牌成为推动中国大陆市场份额增长的主要动力。

第四财季中,共有10个品牌实现零售增长,带动全品类、全渠道市场份额上升。其中,雅诗兰黛(Estée Lauder)、海蓝之谜(La Mer)和祖玛珑(Jo Malone London)在618大促期间表现突出,位列各大电商平台美妆榜单前列。

海蓝之谜(La Mer)表现尤为亮眼,该品牌在中国大陆连续两个财季实现双位数有机销售额的增长。另据第三方平台数据,在下半财年(1月至6月),海蓝之谜(La Mer)在淘系平台的GMV达16.24亿元,同比增长21.3%,位列该平台美容护肤类目销售额第四名。

这一定程度上得益于雅诗兰黛集团“加大对全球消费者投入”的战略部署。

以海蓝之谜为例,品牌在今年1月推出了专为医美后修复设计的“浓缩修护精华膏”,强调极修速愈且强韧屏障;随后在4月,又于上海全球首发了针对油性肌肤抗老需求的“焕透精萃水”。两大新品协同发力,有效推动了海蓝之谜在中国市场的销售增长。

根据此前财报会信息,雅诗兰黛集团在第三财季加大了面向消费者的投资,且增量投资主要集中在中国大陆和美国。如,集团于今年4月正式将研度公式(The Ordinary)引进中国大陆市场,并在抖音和天猫上取得了不错的表现。

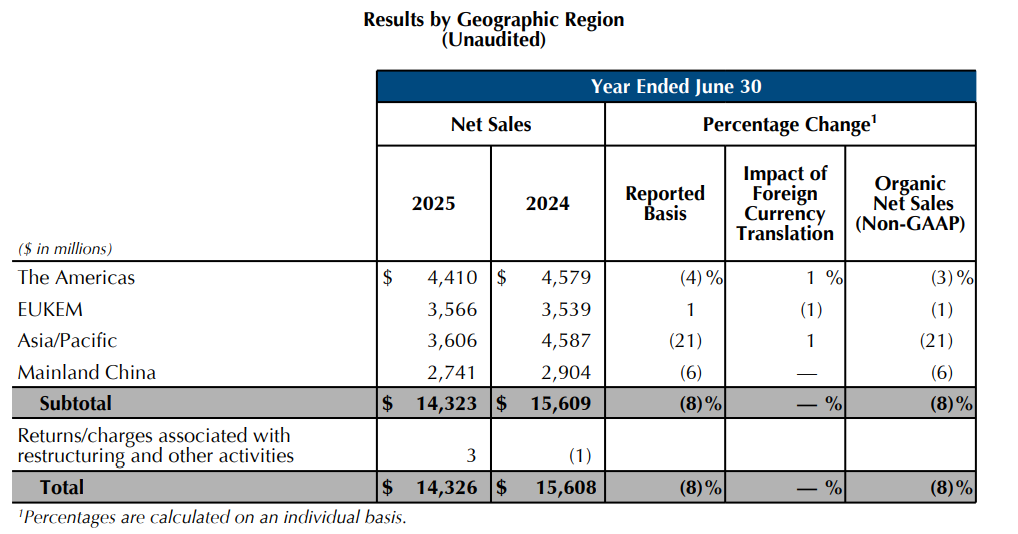

从一系列战略举措可以看出,雅诗兰黛集团正在持续扩大对中国市场的投资布局。值得注意的是,根据雅诗兰黛集团披露,2026财年第一季度开始,公司将根据新的区域架构按地理区域报告财务表现,其中,中国内地将不再并入亚太区报告财务表现,而是单独报告。

按照最新区域架构来看雅诗兰黛集团各地区业绩,2025财年其在中国大陆净销售额达27.41亿美元(约合196.63亿元人民币)。

(图源:雅诗兰黛财报)

3、新CEO带领下,

雅诗兰黛加速“重塑”

结合业绩表现与战略动向,雅诗兰黛集团显然正处在一个关键的转型阶段,尤其是中国。

2025年1月1日,雅诗兰黛第六任CEO Stéphane de La Faverie(司泰峰)上任,被业内视为“雅诗兰黛将开启变革”的信号。

果不其然,不到三个月后,司泰峰便公布了全新战略愿景“重塑美妆新境”,并宣布以全新的领导班子来领导与执行这一战略。

这个全新战略具体包括五点:一是加速优化消费者覆盖,在消费者喜爱的、高增长的渠道、市场、媒体平台及价格区间快速拓展品牌布局;二是推动实现变革性创新,紧跟潮流,聚焦热门的细分品类、产品功效和使用场景;三是加大面向消费者的投资举措,增加显性广告支出,优化市场营销方案,摒弃低回报活动;四是进一步扩大利润恢复与增长计划(PRGP);五是简化工作方式,消除烦琐流程。

而针对拖累集团业绩的两大“顽疾”——亚太区域和旅游零售业务,雅诗兰黛也提出了相应的举措。

在亚洲市场,集团将旅游零售业务与一般市场业务进行整合,以“更深入及紧密地协同当地市场”。与此同时,中国市场的地位进一步提升:中国区CEO樊嘉煜继续全面负责中国大陆业务,并新晋加入集团核心管理团队,直接向司泰峰汇报。

(图源:雅诗兰黛中国官方微博)

于中国市场,雅诗兰黛这一调整并非简单的架构重组,而是应对竞争加剧所做出的战略性重构。

当前,中国美妆市场正处于结构性转变之中:消费者对“质价比”的追求日益极致、Z世代转向成分党与国货平替的趋势加速,这些变化持续冲击国际高端品牌的传统优势。高盛研究报告也印证了这一趋势:2021-2024年,中国高端美妆复合增长率下滑3%,市场规模从2578亿元缩水至2364亿元,四年蒸发214亿。

无论是今年1月推动海蓝之谜切入医美修复赛道,还是3月与嘉会医疗合作建立联合实验室,雅诗兰黛这些举措既是对本土竞争对手的积极应对,亦是对高端品牌价值重塑的重要尝试。这家老牌巨头在中国市场正加速推进其“重塑之路”,且转型决心更为坚定。

不可否认,雅诗兰黛集团的整体业绩仍面临压力,但最近两个财季中国市场的回暖表明,新CEO推行的一系列变革已开始奏效。

在最新财报中,雅诗兰黛集团也强调,尽管外部环境持续存在不确定性,集团始终专注落实“重塑美妆新境”战略愿景。公司预期,2026财年集团有机净销售额将实现持平至3%的增长、在升温的关税挑战下毛利率持续保持强劲、营业利润率提高150个基点,调整后营业利润率约为11.0%–11.5%。