抖音美妆,没有“一姐” | 美妆月度生意盘点

今年年初,不少品牌方还在四处打听抖音博主韦雪,评估与这位新晋“抖音一姐”合作的可能。其凭借鲜明的“清醒大女人”人设,从去年12月到今年2月连续三个月蝉联美妆榜首,风头一时无两。

然而不到半年,行业人士讨论的焦点就变成了:“朱瓜瓜的品牌专场效果怎么样?”——这位曾在2020年与罗永浩并称为“抖音一哥一姐”的老牌主播,用几场破亿专场飞速蹿上美妆带货榜TOP1。

而就在前几天,也曾被誉为“抖音美妆一哥”的画梅宣布将暂别美妆赛道。

韦雪的异军突起,朱瓜瓜的“王者归来”,画梅的暂别,还有“跌落神坛”的潘雨润、昙花一现的李宝宝,“稳如泰山”的贾乃亮和与辉同行……短短一年不到的时间里,抖音带货达人就经历了一轮过山车式的新旧交替与格局洗牌,顶流名单年年换新,但谁在稳坐钓鱼台?

纵观过去11个月抖音美妆带货达人月榜,最直观的感受便是“动荡”。

与此前个别头部主播长期霸榜的格局不同,这十一个月里,TOP1的王座如走马灯般频繁更换,没有任何一位达人能将领先优势维持超过三个月,也没有任何一位达人能一直稳定在前10的榜单——唯一一个“每月在岗”TOP10的,是韩束官方旗舰店的自播账号。

第三方数据显示,短短11个月内,就有韦雪、广东夫妇、朱瓜瓜、贾乃亮、与辉同行五位达人登顶抖音直播带货达人美妆榜首。

这种动荡背后,既源于抖音平台本身推行的“去超头化”,也折射出整个直播带货板块的“降温”与加速洗牌——“头部达人带货势能正在下滑”“达播不赚钱”是这两年我们频繁听到行业人感叹的话。

事实也确实如此,与前两年头部达人动辄单场GMV破亿、月GMV突破10亿的盛况相比,2025年的抖音美妆达人赛道明显“冷”了下来。

据第三方数据统计,今年7月全平台仅与辉同行一个达人实现美妆类目GMV破亿;1月和9月也仅有两位达人(1月为韦雪、韩束;9月为朱瓜瓜、与辉同行)达成这一成就。

即便是618、双11等传统大促节点,月GMV破亿的达人数量也仅维持在十余位,远低于往年同期水平。

1.新晋“抖音一姐”,花期仅半年?

韦雪,无疑是今年上半年抖音美妆赛道流量的代名词。这个沉寂多年的初代网红,凭借“高情商清醒大女人”人设完成逆袭,创造了从场均销售额不足百万到月销破亿的行业奇迹。

上半年,在抖音爆火的IMSOLE不定所夏娃香水、韩束377白月光面膜、馥郁满铺小金砖精华油、Yestar艺星水光沁润面膜、肌侣SkinLane大师面膜等单品,背后都有她的强势助推。

其中,新锐香氛品牌IMSOLE不定所在韦雪的助推下,以超1亿的GMV斩获抖音2025年第一季度香水销冠,力压香奈儿、迪奥等国际大牌;另一个新品牌肌侣,在去年12月,韦雪以一己之力(占比高达91.04%),将品牌推上护肤类目TOP19的席位,排名大幅上升247位,今年上半年韦雪也为其贡献了63.05%的GMV。

数据显示,2025年上半年,韦雪场均销售破千万,前4个月月度销售额均能破亿,保守估计美妆类目总销售额超过6亿,总计有18个商品链接达到千万以上销售额,成为品牌争抢的合作对象。

然而,单纯依赖人设带来的流量红利终究难以长久。

4月,韦雪的排名就开始明显下滑,5月更是直接跌出TOP10,此后半年仅7月短暂跻身前10。她的带货数据也同步缩水,1月场均销售额还维持在1000万-2500万区间,而过去半年场均销售额已降至250万-500万,降幅超过80%。

2.昔日“抖音一姐”,王者归来?

就在韦雪逐渐淡出头部阵营时,另一位“老牌”主播正悄然完成逆袭。曾在2020年与罗永浩并称抖音“一哥一姐”的朱瓜瓜,在2025年下半年强势回归,用一场场破亿专场飞速蹿上美妆带货榜TOP1,成为截至11月登顶次数最多的主播。

目前朱瓜瓜的抖音粉丝数仅为900w+,远低于与辉同行的3500w+,在今年霸榜美妆月榜TOP1的五位达人中,她与韦雪是仅有的两位粉丝数未破千万的主播。

但粉丝数量的短板,并未影响她的带货爆发力——2025年9月,朱瓜瓜以超亿元的GMV第三次登上美妆类目月榜榜首,全月仅开展9场直播,场均GMV超千万,展现出极高的转化效率。

从带货模式来看,与韦雪的“人设驱动”不同,朱瓜瓜擅长做品牌溯源专场,通过实地探访总部、工厂的形式增强产品可信度,并利用“品牌亲闺女”人设与“剧情式直播”来吸引粉丝的关注。

在过去半年里,朱瓜瓜为资生堂、阿芙、卡姿兰、百雀羚、丸美等诸多品牌开设专场直播,均取得了亮眼成绩。

·资生堂:9月排名较8月跃升50位至TOP6,实现单月GMV1.5亿-2亿元,而朱瓜瓜9月12日至14日连续三天的“资生堂总部溯源超级大场”直播专场,便带来超1亿GMV,占品牌月GMV近80%。

·阿芙:凭借与朱瓜瓜的合作,从9月的122位飙升至TOP20,以超5倍的增速位居9月抖音美妆类目增速榜单首位。整个9月,阿芙品牌抖音GMV为1亿-1.5亿之间,约三分之二的GMV来自于朱瓜瓜的直播间

3. “跌落神坛”潘雨润、“昙花一现”李宝宝

在韦雪与朱瓜瓜之前,“抖音一姐”的称号还在多位达人间流转。潘雨润便是其中的“前浪”代表。

她同样凭借“清醒大女主”人设迅速崛起,曾在2023年至2024年间,以高达6.2亿元的预估销售额稳居抖音美妆榜第四。

然而,她的辉煌同样未能穿越周期。

进入2025年,潘雨润的直播场次大幅减少,美妆品类的选品也有所减少,目前其在抖音美妆护肤带货榜上的最好名次已滑落至第15位。具体到GMV来看,在618这个大促月,潘雨润美妆带货GMV从去年同期1000万-2500万下滑至100万-250万元。

在今年6月,还出现了李宝宝这一新面孔。据了解,他是另一头部带货达人董艳颖家族的一员。618当天,李宝宝通过婚礼直播的热度 以单日带货超1.5亿的成绩登顶带货榜榜首。

其直播间中,美妆、个护、家清产品占比高达65%以上。销售额最高的商品是韩束红蛮腰2.0礼盒,预估销售额为2500W-5000W,其次是后天气丹礼盒、立白大师洗衣液套组、欧诗漫面膜等。

据悉,在直播期间,有网友问“结婚重要还是带货重要”。董艳颖表示:“当然是带货重要,他们两一辈子普通人普通人生,就是底层的农村家人,就唯一一次改变命运的机会。

然而李宝宝的辉煌并未持续,7月之后,他就没有再直播过,真正成为了“昙花一现”的现象。

4.“破局求生”的头部主播:在“舒适区”外寻找“新剧本”

面对流量的不稳定性,主播和品牌都在积极探索新的应对策略,“品牌专场小号”便是其中一种颇具代表性的创新打法。

美妆研究所发现,目前贾乃亮、潘雨润、朱梓骁、朱瓜瓜等抖音头部主播都开始推行“品牌专场直播小号”的带货方式。

以朱梓骁为例,除主号外,还有花西子、玛丽黛佳、毛戈平、达尔肤、敷尔佳、橘朵、RC朱栈、修可芙、彩棠等数十个品牌专场的账号;潘雨润也还开设了潘雨润(肌侣Skinlane面膜专场)、潘雨润(Off&Relax育发液专场)等品牌专属直播间,这些小号主页均明确标注 “官方授权直播间”,合作机制与主账号保持一致。

比如朱梓骁彩棠底妆专场账号,目前粉丝4.2万,其主页表明是彩棠×朱梓骁官方授权账号,为同款机制,主页视频均为彩棠和朱梓骁相关切片内容。同时该账户也会进行日常直播,但主播并非朱梓骁,只在直播间贴上“朱梓骁官方认证直播间”。

“品牌专场小号”模式的流行,本质是主播应对流量分散的策略调整。在抖音算法日益精准的当下,专注单一品牌的小号更容易被推送给目标用户,实现更高转化效率;同时,这种模式能降低主账号的直播频率,减轻主播工作压力,还能通过长期绑定品牌获得稳定合作收益。

当个体主播在流量潮汐中起起落落时,抖音美妆赛道也正发生一场深刻的结构性变革:品牌自播凭借“全年无休”的稳定性打破“达人依赖症”;与此同时,中腰部达人也以 “高性价比+强信任度”的优势强势崛起。

1.品牌自播:从“补充渠道” 到“核心阵地”,掌控流量主动权

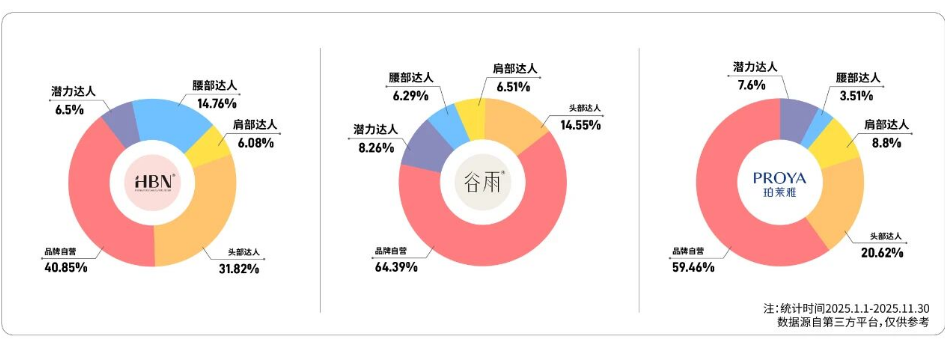

以韩束为例,其自播账号是唯一一个连续是十一个月稳居带货TOP10的 ,1月更是以第2名的成绩跻身头部阵营,多个月度带货GMV甚至超越朱梓骁、董先生、朱瓜瓜等顶流达人。 韩束的崛起并非个例,而是品牌自播整体爆发的缩影。在过去十一个月里,珀莱雅、巴黎欧莱雅、雅诗兰黛、赫莲娜、海蓝之谜、兰蔻等多个品牌的店播账号都曾入围TOP10。在8月美妆类目直播带货达人榜TOP20中,更是有12个品牌自营账户上榜,占比高达60%。 与品牌自播的强势增长形成鲜明对比的是,头部达播的依赖度正在持续降低。截至发稿,珀莱雅、谷雨抖音平台GMV中达播占比已不足四成,韩束更是将这一比例压缩至16%,C咖的达播占比也仅19%。 这种趋势在彩妆/香水/美妆工具赛道更为明显,除朱梓骁、霹雳乌贼、井唐彩妆等少数博主能跻身TOP20外,榜单几乎被品牌自播号“承包”——YSL圣罗兰、资生堂、eLL、兰蔻、花西子、珂拉琪、柏瑞美等品牌均曾斩获月榜TOP3的佳绩。 这些数据足以证明,头部主播的影响力正在逐渐减弱,品牌开始更多地关注自身直播渠道的建设,“把流量掌握在自己手里”成为越来越多品牌的共识。 在品牌自播稳扎稳打的同时,一个更为显著的结构性变化正在发生:超头与头部主播的行业影响力逐渐减弱,中腰部达人正以强劲的增长势头填补市场空白,成为品牌带货矩阵中的 “关键变量”。 此前,就有业内人士提到,目前国际大牌与顶级国货在达人投放上,头部达人的占比已普遍降至10%-30%。相反,中腰部达人带来的GMV及其合作占比已全面超越头部。 多个美妆品牌的销售数据,直观印证了中腰部达人的价值爆发: 在护肤领域,谷雨的肩部、腰部及潜力达人合计销售额占比达21%,均实现亿元级销售规模;珀莱雅的同类达人合计占比达19.9%,与头部达人20.7%的占比仅一步之遥,中腰部群体对头部的超越已近在咫尺。2.中腰部达人:填补市场空白,成为带货“中坚力量”

HBN目前也已初步形成 “品牌自营、头部达人、中腰部达人” 三分天下的格局,仅腰部达人就贡献14.76%的销售额(亿元级规模),三类达人合计占比达27.3%。

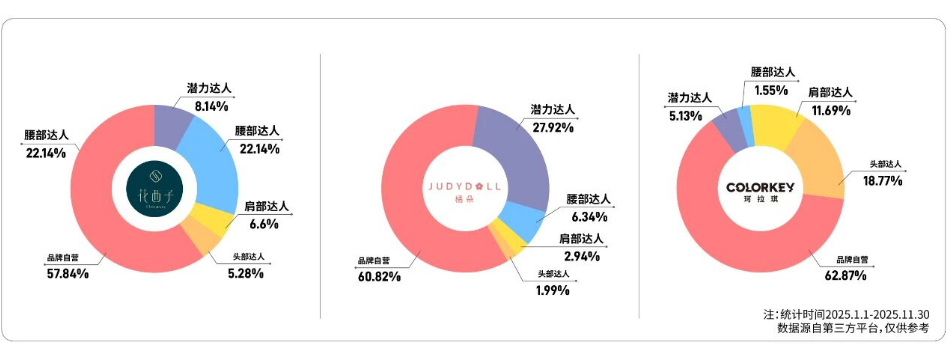

彩妆领域,中腰部达人的优势更为突出:花西子头部达人销售额占比仅为5.28%,腰部达人贡献占比高达22.14%,三类达人合计占比达36.9%,已成为品牌带货的主力。

橘朵的潜力达人的销售额占比达27.9%,与之对比,头部达人占比仅为1.99%;珂拉琪的肩部达人销售额占比达11.7%,展现出强劲的带货实力。

而中腰部达人的崛起也绝非偶然,其核心竞争力源于 “高性价比”与 “强信任度” 的双重赋能。

对品牌而言,中腰部达人的合作成本远低于头部主播,且粉丝群体更垂直精准,转化效率稳定可控,能以更低的营销投入实现更高效的品效合一;而对消费者而言,中腰部达人的内容更具亲和力与真实性,多以实测、深度体验等形式输出,避免了过度商业化的生硬推广,更容易与用户建立情感连接和消费信任。

而这场变革也没有绝对的赢家,却清晰勾勒出未来的发展方向:未来,构建一个抗风险能力更强、效率更高、与用户连接更紧密的多元化营销矩阵,才是穿越流量周期、实现持续增长的关键。