“民营日化第一股”,拉芳首现年度亏损

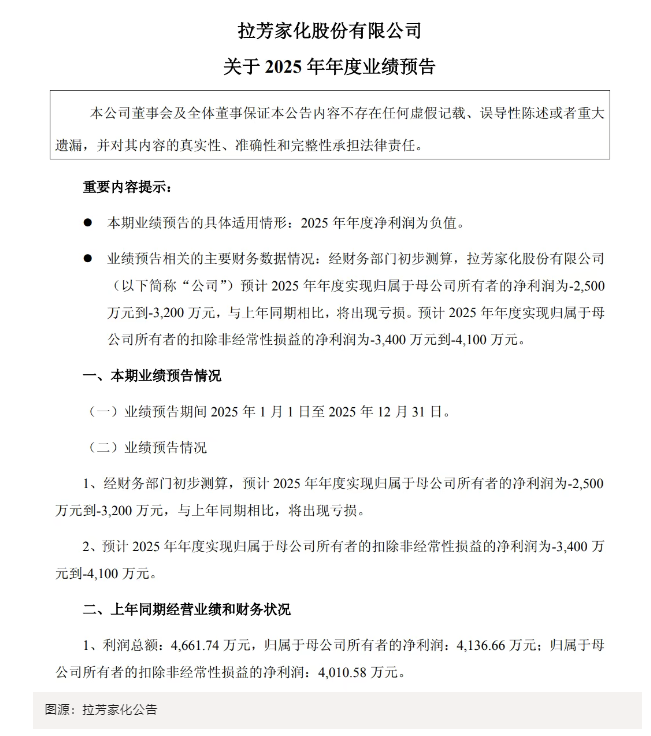

1月28日晚间,“民营日化第一股”拉芳家化发布业绩预告,预计2025年实现归母净利润-2500万元到-3200万元,与上年同期相比,将出现亏损;扣非净利润-3400万元到-4100万元。

这是拉芳家化自2017年上市以来,首次出现年度亏损。

对此,该公司在公告中披露,2025年国内日化行业整体面临竞争加剧、市场需求不振、行业内卷态势加重的经营环境,行业整体增长承压。

“爱生活,爱拉芳”,在中国日化行业波澜壮阔的发展史上,创立于1997年的“拉芳”曾是一抹鲜明的时代印记。

2001年,拉芳家化股份有限公司成立,并于2017年成功登陆A股主板,摘得“民营日化第一股”桂冠。

回望其9年上市路,营业收入长期徘徊于8至11亿元区间,波动变化并不算大。

而归母净利润却一路下滑,从2017年的1.38亿元降到了2024年的4137万元,2025年更是出现了上市以来的首次年度亏损,盈利能力显著恶化。

目前,拉芳家化旗下品牌主要包括自主洗护品牌“拉芳”、“雨洁”和“美多丝”等,以及代理德国护肤品牌“瑞铂希”。

从品牌来看,2025年半年报显示,主品牌“拉芳”实现营收3.3亿元,占到总收入的80.41%,是名副其实的营收支柱。

据悉,2025年,“拉芳”开启了近年来最为积极的品牌战役:

于产品端,首发第六代智肽发芯修护技术及自研核心成分咖啡弹性蛋白肽;

于营销端,一改过往数年的谨慎姿态,重金投入成为中国国家跳水队官方合作伙伴,并在时隔十年后签约演员任嘉伦为品牌代言人,上一次如此量级的代言人宣传还要追溯到2015年的唐嫣。

战略转向直观体现在费用结构的变化上。公司的销售费用从2021年的4.85亿元高点一路收缩至2024年的2.83亿元,然而,2025年前三季度该项费用已回升至2.26亿元。

从渠道来看,线下经销网络是拉芳家化的基本盘,2025年上半年,该渠道贡献营收2.70亿元,占比65.74%,但同比下滑13.17%。

与之形成对照的是,电商及其他渠道以1.39亿元的营收实现了18.33%的同比增长,营收占比提升至33.97%。

不过,品牌营销以及电商推广,一定程度上也影响了公司的利润。近日,拉芳家化在2025年度业绩预告中提到,持续推进品牌升级与市场拓展,品牌建设投入及电商推广费用同比上涨,导致公司整体盈利水平同比下降。

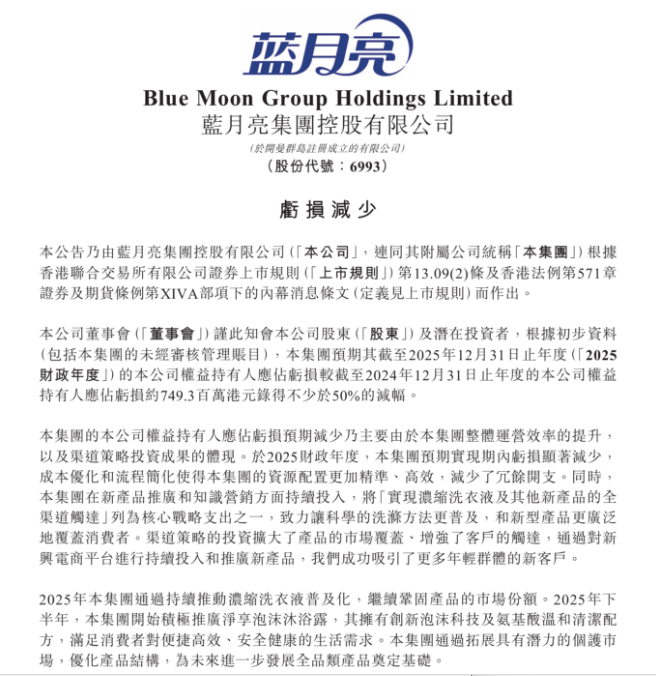

同时,《化妆品观察》梳理发现,由于业绩波动较大,近日,已有不少老牌日化上市企业对2025年业绩做出预告披露。 比如,“牙膏第一股”两面针公告称,预计其2025年归母净利润为500万元至1000万元,同比骤降87.67%至93.83%。 两面针表示,业绩滑坡的直接导火索,是其所持交易性金融资产(主要为中信证券股票)公允价值变动损益约-400万元,而去年同期为 8774.18 万元。 另一家日化巨头蓝月亮集团,展现出了渐进式修复的轨迹。 该公司预告2025年权益持有人应占亏损较2024年大幅收窄不少于50%,即从2024年的7.49亿港元降至3.75亿港元以下。 根据公告信息,亏损预期减少,主要由于集团整体运营效率的提升,以及渠道策略投资成果的体现。 此外,上海家化发布业绩预盈公告表示,预计2025年归母净利润2.4亿元到2.9亿元,与上年同期相比,将实现扭亏为盈;同时,预计2025年扣非净利润3800万元到5600万元。 而2024年,上海家化的归母净利润和扣非净利润分别是-8.33亿元、-8.38亿元。 业绩逆转背后,是公司坚定执行“四个聚焦”战略、加强品牌营销、优化产品结构所带来的主营业务收入增长与毛利率提升。尽管金融资产公允价值变动等非经常性收益也贡献了积极因素,但主营业务的改善无疑是根本。 不少企业的业绩表现难言乐观,是行业真的涨不动了吗? 久谦中台发布的《个护清洁趋势报告》显示,过去三年,“身体护理”(CAGR +17.2%)和“口腔护理”(CAGR +12.2%)依旧是拉动大盘的核心动力。 消费者并非不愿花钱,而是不愿意为同质化的“清洁”功能支付溢价。只有具备“功效升级”或“情感属性”的细分品类,才能支撑起价格体系。 比如,在洗护赛道,根据第三方数据,2025年,主流电商平台(含淘天、抖音、京东)美发护发/假发类目的GMV为646.35亿,同比增长16%。 具体来看,该类目中5个突破10亿的品牌,均来自欧莱雅、宝洁、汉高旗下的国际品牌,体现出外资巨头在研发积淀、品牌矩阵与渠道掌控上的深厚功底。 不过,国货品牌同样攻势迅猛。典型如,冲刺港股上市的半亩花田同比增速达到2300%,GMV已经跃升至5亿+。 而在口腔护理赛道,已经跑出了一批成立不足10年的新锐企业。其中,诞生于2018年的参半,2025年在主流电商上的GMV超20亿、增速逾130%,加之知情人士预估其线下年销可能超10亿,该品牌或已跻身30亿级俱乐部。 与此同时,BOP、俊小白、白惜等品牌也纷纷在主流电商实现超100%增长,GMV攀升至10亿上下。 这些品牌不再拘泥于传统牙膏的防蛀美白,而是以漱口水、牙贴、口腔喷雾等新形态,将口腔护理延伸至“口气管理”、“社交自信”、“颜值经济”等情感与场景维度,从而开辟了全新的价值空间与价格带。 数据背后,是日化行业竞争逻辑的变化:过往依靠渠道深度分销、大规模广告轰炸和品牌资产自然延续的增长模式正在失效。 许多老牌日化企业“掉队”,原因也是如此,产品创新滞后,品牌叙事无法与年轻人产生共鸣,且组织与供应链体系笨重,难以快速响应市场变化。 因此,变革势在必行,作为穿越周期的百年日化企业,上海家化的实践值得一看:

坚定投入研发

尤其在其熟悉的东方草本与现代科技融合领域构建差异化功效壁垒,将传统文化资产转化为可感知的产品力;

深入推进数字化变革

不仅限于营销端的流量运营,更贯穿于消费者洞察、产品共创、供应链柔性响应等全链路,提升整体运营效率与精准度;

推动品牌年轻化与高端化

一方面唤醒老字号的新生命力,另一方面通过孵化或收购切入高增长细分赛道,重塑品牌矩阵。

对于品牌们来说,在从“基础清洁”迈向“功效升级”的消费变迁中,行业的竞争已经从水面之上的份额之争,转向了水面之下的综合实力较量。

目前来看,老牌日化企业,依然还有机会。