2025年上半年,美妆市场的5个真相

上半年,美妆行业从业者的心情难言轻松:

行业处在烈火烹油的煎熬当中:几大国际巨头经营业绩持续承压,两家国货美妆企业陷入“商战”,数个上市公司或主动或被动退市,品牌闭店破产消息陆续传来……

低迷之中,亦有华彩:谷雨、林清轩等23家企业向资本市场发起冲击,“妆械联合”吸引欧莱雅、福瑞达等巨头加码布局,顶流明星、短剧演员与体育健将竞逐美妆代言提振销量。

“美”的事业,还值得躬身入局吗?潮水都在往哪个方向涌动?今天,我们就用这一份半年度盘点,回顾2025年上半年,中国美妆市场的5个真相,希望给业内人士一点有价值的参考。

国际美妆渡劫:

中国市场“慢复苏”,

15个品牌撤离

上半年,国际美妆在中国市场处于“慢复苏”状态。这一趋势从各家的财报中亦可窥见一斑:

欧莱雅2025年一季报显示,包括中国在内的北亚地区,同比+6.9%,逆转了去年的下滑态势。但增长主要由日本和韩国驱动,中国美容市场缓慢复苏,第一季度与去年几乎持平,大众化妆品部的增长甚至略低于市场。

同时,根据雅诗兰黛集团2025财年第三季度(截至3月31日)财报,亚太地区净销售额下降3%,净销售额为11.4亿美元,是所有地区中营收降幅最小的地区。其中,中国大陆实现中个位数增长。

宝洁集团在2025财年第三季度(截至3月31日)中称,大中华区市场有机销售额同比下滑2%,相较前两个季度下滑幅度有所收窄,呈现出一定的改善趋势。

联合利华一季度中国市场的业绩较为低迷,基础销售额出现高个位数下降,为此,联合利华提出针对性的应对策略:加强核心品牌创新、强化新兴渠道布局、建立定制化客户开发体系等。

中国市场,这个曾驱动全球美妆增长的超级引擎,正从昔日的“狂飙突进”切换至“缓慢爬升”,甚至局部“略有下滑”的频道。

增长放缓的寒意,传导至品牌层面,引发了一轮密集的“撤离潮”。据《化妆品观察》不完全统计,2025年以来,已有15+国际品牌在中国市场闭店/撤柜/退出。

撤离的国际品牌中,不少都隶属于国际知名美妆集团,如,资生堂旗下的玑妍之光、侍刻;欧莱雅集团旗下的诗耀;联合利华旗下的TATCHA;爱茉莉太平洋旗下的兰芝等。

其中,高端护肤品牌是“重灾区”,在撤离品牌中占比最高,过往依赖品牌溢价和高端定位的路径,在当下强调功效、成分和性价比的市场环境中遇到挑战。

日韩品牌颓势加剧,在所有国家中占比过半,这既映射出日韩品牌在产品创新、营销本土化上的滞后,也侧面说明国货品牌在相近品类上的强势崛起,对外资品牌造成了巨大冲击。

中国美妆市场呈现出鲜明的“哑铃型”特征——一方面,欧美顶级奢侈品牌,如赫莲娜、雅诗兰黛等,凭借强大的品牌积淀和高端心智,依然牢牢占据金字塔尖;另一方面,新锐国货品牌凭借灵活的策略、对本土需求的精准把握和高性价比优势,在大众市场及年轻消费者中攻城略地。

国际美妆品牌在中国市场的“慢复苏”与“大撤离”,是中国消费市场日趋成熟、竞争维度全面升级的必然结果。“躺赢”的时代已经远去,中国市场未来是“精耕者”的舞台。

国货美妆“卷生卷死”:

15+新品牌登场,

12+品牌谢幕

2023年,国货美妆以50.4%的市场份额首次超越外资品牌,成为美妆行业的历史性时刻。然而这份荣光背后,却是一条荆棘密布的无人之境:

2025年上半年,据《化妆品观察》不完全统计,15个新品牌高调亮相,12个新品牌黯然退场,无声而惨烈的“生死竞速”正在美妆行业上演。

巨头布阵:多品牌矩阵已成头部生存法则

在品牌生死场中,头部玩家早已不再满足于单打独斗,构建多品牌护城河成为共识。举例来看,

上美股份一口气推出三个新品牌:高端抗衰品牌Tazu、联合知名化妆师春楠打造的彩妆品牌Nan beauty、以及母婴护理品牌面包超人,意在覆盖多元消费群体;

薇诺娜母公司贝泰妮集团在专业护肤领域再落重子,储备全新祛痘品牌安丝塔,与瑷科缦、贝芙汀形成专业线“三驾马车”;

冲刺IPO的林清轩,则开始筹备以“红参”为核心概念的首个子品牌华嫆庄,布局高端抗老市场;

新锐势力如半亩花田、方里、橘朵的母公司们,亦纷纷推出第二品牌,意图抢占细分赛道的市场真空。

巨头们正将过去的单一爆款依赖,升级为多品牌协同作战的系统性工程。这不仅是业务扩张,更是应对瞬息万变市场的生存策略。

新锐退场:流量依赖症后的残酷清算

新品牌狂欢的另一面,是黯然离场者的落寞背影,典型如,新锐国货品牌境生之源进入闭店倒计时,椿山、奈肌子、巧迪尚惠、帷幕等品牌同样面临闭店清仓或破产清算的命运。

这些品牌的退场,是市场自然淘汰的结果,更是资本退潮后行业阵痛的缩影。它们多数曾享受过流量红利,依靠营销驱动迅速崛起。然而,当资本热情冷却,流量成本高企,缺乏扎实产品力、核心技术壁垒和品牌长期价值的短板便暴露出来。

残酷的淘汰赛,让美妆市场的格局也逐渐清晰起来:

1、“马太效应”加剧, 资源(资本、研发、渠道、人才)加速向大型综合美妆集团倾斜。它们凭借雄厚的实力和成熟的孵化体系,持续进行品牌裂变与市场覆盖;

2、细分赛道机会仍存,功效护肤、高端抗衰、运动彩妆、专业洗护、婴童护理等细分领域,依然为新锐品牌提供了差异化生存的土壤。但这片土壤已非草莽之地,专业的品牌操盘能力和强大的资金后盾成为入场券;

3、价值深挖定生死,市场已从单纯的“流量争夺战”转向“价值深耕战”。品牌必须回归产品研发创新、品牌文化沉淀和消费者真实需求洞察,才有可能在这场淘汰赛中存活下来。

美妆代言图谱:

110+官宣,

短剧、流量演员和运动员成主力

上半年的美妆代言圈,好不热闹。据《化妆品观察》不完全统计,2025年以来,已有110+美妆代言人官宣,涵盖国民艺人、流量明星、运动员、美妆达人、歌手、脱口秀演员等,呈现前所未有的多元图景。

流量旋风:点燃品牌热度和销售引擎

流量明星依旧是撬动市场的关键支点。业内流传的“顺境分众、逆境李佳琦、绝境肖战”,正是对其的生动注脚。

比如,羽西在4月官宣肖战为防晒全球代言人后,其淘天平台排名从百名开外一跃升至第28位。蜜丝婷凭借顶流成毅的号召力,实现户外防晒系列GMV破5亿、代言礼盒3分钟售罄10万份的战绩。

去年末的热播剧演员,也成为上半年代言市场备受瞩目的存在。典型如,2024年底热播剧《九重紫》的男女主角孟子义、李昀锐,上半年以5个代言并列明星艺人官宣代言数量之最。

短剧演员的异军突起,也为流量生态注入全新活力。上半年,柯淳凭借《好一个乖乖女》跻身“抖音三百万粉俱乐部”,迅速被方里签为品牌挚友;马小宇主演剧集持续霸榜热销榜TOP1后,成为唐魅可品牌代言人。

抗打力量:国民艺人与运动员的正向价值

国民艺人依然抗打,雅诗兰黛牵手舒淇、科兰黎携手赵丽颖、珀莱雅官宣刘亦菲——每一次合作都会掀起巨量曝光。

比如,刘亦菲代言珀莱雅防晒后,#刘亦菲同款超膜防晒#话题24小时阅读破亿,品牌TVC播放量超2500万+。国民好感度+品牌硬实力,构筑起难以撼动的信任壁垒。

体育明星也正成为美妆代言的“新宠”。孙颖莎、王楚钦、郑钦文等运动员以健康、拼搏的正面形象,成为品牌争抢对象。

带货能力同样惊人:孙颖莎代言高露洁牙膏3分钟售罄,理肤泉面膜单款爆卖38万件,半亩花田官宣代言后1小时GMV超3000万;拉芳联动中国国家跳水队及全红婵等冠军直播,拉动抖音销量超30万件,销售额同比激增1034%,股价两度涨停。

但流量盛宴终有散场时,品牌如何跳出对短期销量与声量的单一追逐,将代言合作深度融入品牌价值体系?仍需要美妆品牌们真诚作答。

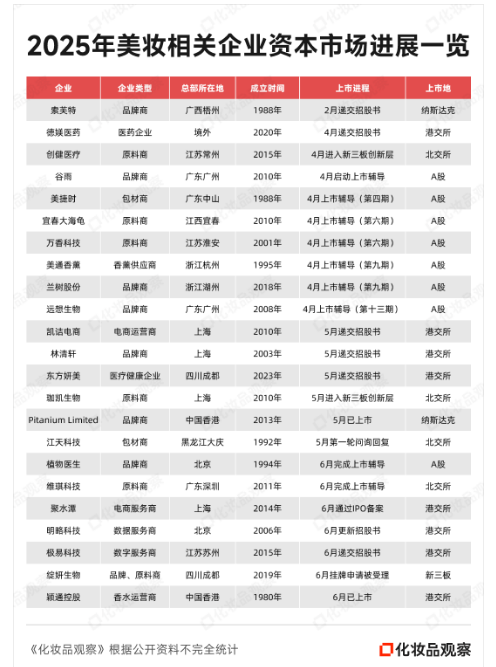

资本市场进与退:

23家企业冲刺IPO,

7家企业退市

上半年的中国美妆资本市场,则呈现出鲜明的双向流动:

23家美妆相关企业加速奔向资本市场,7家企业则迎来黯然退场。进与退之间,中国美妆产业正经历一场深刻的洗牌。

据《化妆品观察》不完全统计,今年上半年,已有2家美妆相关企业完成上市/挂牌。另外,21家美妆相关企业正在上市/挂牌的进程之中,覆盖原料商、包材商、品牌商、运营商等产业链上下游。

筹备上市的企业中,

2月,从A股败退的昔日“中国日化第一股”索芙特再战资本市场,冲击美股IPO;

3月,谷雨启动A股上市辅导,剑指“国产美白护肤第一股”;

5月,林清轩向港交所递交招股书,或将成为港股“国货高端护肤第一股”;

6月,颖通控股登陆港股,斩获“中国香水第一股”桂冠。

品牌商是这场上市盛宴最活跃的力量,数量达到8个,包括索芙特、谷雨、林清轩、植物医生、绽妍生物等。原料商次之,数量为6个,囊括珈凯生物、创健医疗、宜春大海龟、万象科技、维琪科技等。

在上市地选择上,港股与A股平分秋色。德媄医药、凯诘电商、林清轩、聚水潭、明略科技、极易科技、颖通控股、东方妍美等8家企业锚定港股;谷雨、美捷时、宜春大海龟、万香科技、美通香薰、远想生物、植物医生、兰树股份等8家则深耕A股。

资本盛宴之下,退市阴影亦不容忽视。2025年至今,7家美妆相关企业告别A股或新三板,其退场原因则揭示了行业面临的挑战:

失守合规底线

布局多款热门化妆品原料(包括玻色因、依克多因、红景天苷等)业务的普利制药因财务造假被强制退市,佩冉化妆品控股企业九有股份因财务报告与内控审计遭“无法表示意见”黯然离场。幸美化妆品、森语集团则因未按时披露关键报告,被市场规则无情淘汰。财务透明与治理规范已成企业生存的生命线。

主动收缩战略

雅莎股份、林森生物选择主动退市,它们给出的理由均是:为更好地集中精力做好公司经营管理,降低公司运营成本,提高经营决策效率。这折射出,部分企业对资本市场成本与价值的再权衡,亦是务实经营的体现。

业绩持续承压

新锐品牌“地球主义”实控企业龙津药业因连续亏损、营收不达标触发退市,业绩指标成为检验企业商业模式可持续性的终极标尺。

资本的加持与撤离,共同推动中国美妆产业从“规模竞争”转向“价值竞争”。

加码“妆械联合”:

10+美妆企业布局,

藏着国货超车机会

“妆械联合”趋势下,美妆企业掀起一场生活美容+医学美容的“双美布局”热潮。

倩碧、修丽可到曼秀雷敦,海外品牌纷纷亮出“械字号”产品入场医美牌桌;上美、谷雨、丸美等国货品牌亦在加码医美布局。据《化妆品观察》不完全统计,2025年以来,已有10+美妆企业布局医美领域。

跨国巨头:重押中国,构建医研闭环

跨国美妆集团深谙中国医美市场潜力,正以研发与本土合作构筑竞争壁垒。

3月,雅诗兰黛集团与嘉会医疗达成战略合作,共建联合临床研究中心,聚焦医学美容全周期皮肤变化及其护理等领域的临床研究。

仅隔一月,资生堂即亮出医美专研品牌律曜RQ PYOLOGY,其最大的亮点就是以“械妆连用”的产品组合提供医美全周期的护理方案。

这些动作清晰表明,巨头们正借力中国本土医疗资源与市场洞察,将“妆械联合”从概念落为系统解决方案。

国货力量:资本开路,抢占术后修复高地

本土美妆企业进军医美的号角同样响亮。上美股份、谷雨、丸美生物、百雀羚等或成立专门的医美公司,或收购医美企业股份,或研发医美有关产品,加大对医美赛道的布局。

典型如,上美股份投资设立上海朗慕达生物科技有限公司,加速医美和美妆整合;谷雨针对医美术后修复,推出了光能复原修护组合。

国货品牌正以灵活资本运作与快速市场响应,力图在“双美”融合中占据一席之地。

但繁荣之下,暗流涌动。“透明质酸/胶原蛋白+修复”的配方高度雷同,功效宣称亦集中于舒缓修护。医用敷料赛道同质化若持续,必将滑向惨烈的价格战。

破局之道在于,深挖医美人群“未被满足的需求”,如更精细的分期护理(术前准备、急性期干预、长期维养)、更高阶的功效诉求(如精准抗衰、填充辅助、微生态屏障重建),或探索更前沿的生物活性成分与技术载体。

“妆械联合”非简单叠加,而是对美妆产业边界的一次重构。国货品牌在上一轮电商红利中实现了规模跨越。如今的“双美布局”竞赛,成为其撕开高端化缺口、实现价值升维的新机会。