飙增29862%!又一美妆赛道巨头跌落、白牌称王

在精细化护肤趋势下,颈部护理,正逐渐从边缘走向中心,成为备受瞩目的新蓝海。

据第三方平台数据,2025年前三季度主流电商平台(淘宝+天猫+抖音+京东)上,颈部护理品类累计卖出1337万件,销量同比暴增154%;GMV突破10亿元,同比增长66%。

具体到品牌端,国产品牌KAZOO可逐、SDX、ELL、vsve、ourlab占据TOP5,其中,KAZOO可逐前三季度销售额达2.9亿元,稳居TOP1,将娇韵诗、枫缇一众国际大牌甩在了身后。

显然,颈部护理市场长期被国际品牌垄断的局面,已悄然被打破。

而高速增长的赛道,吸引了众多玩家入局。据美丽修行大数据,近5年颈部护理新品呈阶梯增长趋势,截至目前,共计有超1500个品牌推出3000+款颈部护理产品。珀莱雅、韩束、丸美、欧诗漫、谷雨等头部国货,纷纷入局推出新品。

赛道日益拥挤,竞争日趋激烈,随着头部国货的加码,颈部护理赛道或将迎来新的变局。

1、新品数激增493%

颈部护理成为新战场

颈部护理,这个曾长期被消费者忽视的领域,历经四十余年的演进,已成为品牌的新增长点。

第一阶段:萌芽期(1980年~2000年),由国际品牌主导

时针回拨到上世纪80年代,颈部护理正式进入商业视野。以娇韵诗为代表的“布道者”,提出“颈部抗衰”概念;资生堂、欧莱雅等国际品牌通过专柜教育消费者“颈部是第二张脸”。自此,颈部护理掀起了从“面部延伸”到“独立品类”的认知革命。

这一阶段的颈部护理,由国际品牌主导,规模较小,产品线单一,主要为膏霜;功效亦单一,以基础保湿、滋润为主,是奢侈品逻辑在护肤领域的延伸:小众、高端、服务于少数人。

第二阶段:燎原期(2001年~2020年),从“高端专属”走向“大众市场”

进入千禧年,随着“抗初老”概念兴起,大众品牌与药妆品牌纷纷下场,将颈部护理从神坛带入大众市场。

随着国际品牌加速进入中国市场,本土品牌开始入局。但因国际大牌的光环效应,叠加消费者认知不足,仍存在颈部不需要护理、颈部护肤品可用面部护肤品代替两大误区,致使不少国货品牌铩羽而归。

如,佰草集(2014年)、半亩花田(2015年)先后推出颈部护理新品,但未激起任何浪花,这阶段备案的相关产品均“已注销”。

第三阶段:爆发期(2021年~至今),国货品牌崛起

白牌的入局,打破了这一僵局。

消费者抗衰老意识的增强以及“天鹅颈”成为新的审美标签,为品类增长提供了契机。受益于电商崛起,白牌通过批量美妆博主、KOL的体验分享与效果展示,让“不护理颈部,就暴露年龄”的认知深入人心。

典型如创立于2021年的KAZOO可逐,主打“院线级居家护理”,通过达人推广和精准投流,构建起“专业、有效”的品牌形象,短短数年便成为各平台榜单上的常客。

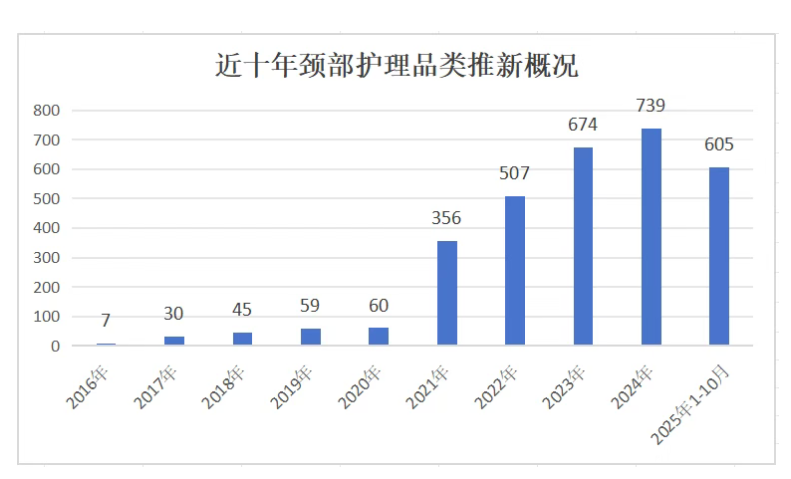

随着市场教育的普及,在需求端的驱动下,颈部护理赛道一片火热。从备案端来看,2020年仅有41个品牌推出60款产品,自2021年始,颈部护理新品开始呈高速增长态势,当年有253个品牌推出356款新品,同比激增493%,截至目前共计有1500+个品牌推出3000+款产品。

显然,颈部护理已然成为品牌必争的“黄金赛道”,韩束、珀莱雅等头部品牌纷纷入局,佰草集(2023年)、半亩花田(2023年)也卷土重来,与平台白牌、国际品牌,围绕概念、成分、技术展开激烈角逐。

这一阶段,产品形态变得丰富多样,如霜状、乳液、啫喱、颈膜,价格带也随之拓宽;配方表里,多肽、透明质酸、维A衍生物等面部护肤成分开始扎堆出现,功效从“保湿”向“提拉、紧致、淡纹”跃升。

2、白牌碾压国际大牌

KAZOO卖了2.9亿稳居TOP1

随着老玩家不断加码,新玩家不断涌入,颈部护理赛道格局生变。透过2025年1—9月主流电商平台颈部护理品牌TOP20榜,可看出以下特征:

国际品牌占比下跌

在中国颈部护理市场,国际品牌正逐步失去其垄断地位。今年前三季度,TOP20中仅娇韵诗、枫缇两个国际品牌上榜,排名最高的枫缇,仅跻身TOP10。而去年同期,共计有7个国际品牌上榜,其中TOP10中就占了3席,lecelique/莱斯俪坤位居TOP5。

与此同时,国际品牌集体面临下滑压力。今年前三季度,枫缇颈部护理产品销售额达1179万元,同比微增4.6%;娇韵诗该品类销量同比下跌51%,导致GMV同比下滑53.9%。

值得注意的是,纵观TOP20榜,唯有枫缇、娇韵诗商品均价超过300元,前者均价为320元,后者均价达423元。去年同期销售均价超300元的还有国产品牌可丽金(618.7元)、徐海莉(363.8元),但今年均已跌出榜单。可见,国际品牌凭借数十年的技术积累与品牌溢价,仍牢牢占据着高端市场,品牌忠诚度已成为隐形护城河。

头部国货崭露头角

去年同期,韩束、自然堂、可丽金以及HBN均跻身TOP20榜单,今年,韩束、自然堂、HBN依然位居其中,不过增速均出现双位数下滑,其中HBN销售额同比下跌了72.2%。

值得注意的是,老牌国货隆力奇、马应龙八宝也榜上有名,且马应龙八宝是唯一呈正增长的品牌,GMV增速高达1984%。除了宣称“传承百年非遗淡纹配方”之外,独特的“360°双滚轮按摩”设计,也是其吸引消费者的一大卖点。

白牌以高性价比唱主角

纵观榜单,国产小众品牌及抖品牌占比过半。尤其是今年前三季度,不仅垄断前五,海尼集团旗下KAZOO可逐更是以2.9亿的GMV再次拿下TOP1。

小众品牌及抖品牌不仅排名靠前,GMV更是取得爆发式增长,5个品牌增长超100%。其中,跻身TOP7的美诗增速达29862%,是TOP20颈部护理品牌中增速最高的品牌;同为海尼集团旗下的效妆,增速也高达9175%,跻身TOP13。

这些品牌能取得爆发式增长,原因有三:

一是极致性价比。榜单中商品均价在百元以下的品牌占比45%,如ELL商品均价为63元、sakose为36.6元,zkyo更是低至19.4元,以高性价比通过电商平台在三、四线城市迅速铺开。

二是营销组合拳。通过达人带货与明星代言,前者极大渲染产品“即时提拉”“熬夜急救”等视觉化效果,后者让产品获得较高曝光度和信任背书,从而激发广大消费者的兴趣和购买欲望。

典型如,官宣金靖为代言人后,“【金靖代言】KAZOO可逐银绷带颈膜抗皱紧致提亮淡化颈纹美颈霜”前三季度在抖音爆卖54.9万件,销售额达1.2亿元。

三是宣称珍稀成分。通过高奢、珍稀成分,凸显产品的独特性与强功效。如“MRMIN敏先生胶原多肽抗皱颈膜套盒紧致淡纹”宣称“高达40种珍奢护颈成分”,堪称颈部淡纹“小熨斗”;“美诗虫草8D颈霜滚珠按摩美颈淡纹紧致滋润嫩滑颈纹霜”则宣称富含“灵芝虫草×8D淡纹肽”,360°紧塑“天鹅颈”。

总而言之,上述品牌以“大牌平替”或“成分猛药”的策略切入,凭借对本土消费需求的敏捷反应和明星背书,迅速占领市场。

3、有销量无品牌

国货品牌仍需“补课”

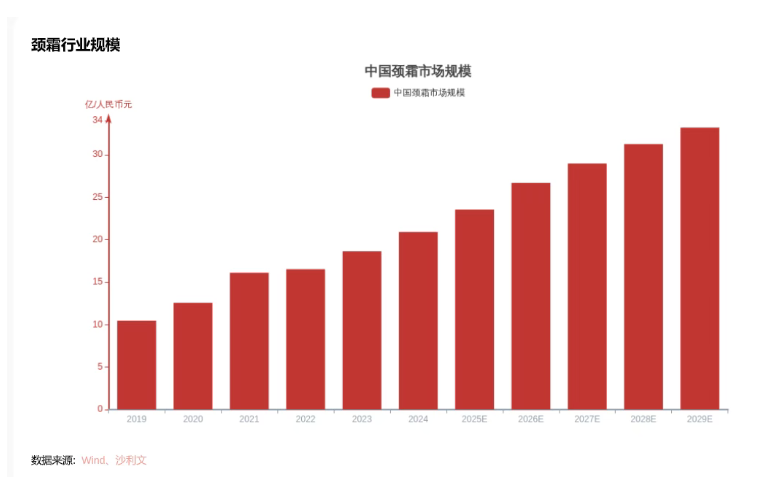

据头豹研究院预测,2029年中国颈霜市场规模将由23.54亿元增至33.19亿元,其间年复合增长率达8.97%。

面对这样一个细分蓝海市场,国货品牌正面临一个尴尬的处境:有销量有市场却唯独没有品牌化,在消费者心中只留下一个“便宜”的烙印,然而,靠低价促销和高价投流获得的市场排名并不会长久。

反观国际品牌,如娇韵诗,从1978年就推出了第一款颈霜,目前向日葵颈霜已经更新到第7代,始终凭借品牌溢价与用户复购率榜上有名。

可见,有销量无品牌,是横亘在本土玩家面前亟须解决的课题。就看谁能抓住品类机会,率先破局:

一方面,TOP品牌价位两极分化,200-300元价格带断档。

如上文所述,国际品牌虽然在榜单中式微,但仍占据高端市场,小众品牌及白牌则凭借低价垄断中低端市场,200-300元的中高端市场目前仍处于空白。

另一方面,颈部抗衰是核心诉求,研发优势成核心竞争力。

消除颈纹,已成为消费者的核心诉求,然而,颈部皮肤具有特殊的生理结构(皮肤更薄、皮脂腺更少)和功能(频繁低头),因而相较于面部肌肤,颈部淡纹研发壁垒更高,换言之,颈部护理赛道进入了以“硬核科技”定胜负的时代。

弥补研发短板,是白牌出身的品牌进行品牌化转型需补的“第一课”,如海尼集团今年已申请了两项发明专利,而此前,其专利多以“外观设计”为主。

相较于白牌,头部品牌显然更具优势,呈现出“传统核心成分+新兴差异化概念”双轨并行的特点。典型如,“珀莱雅多肽紧致淡纹颈霜”采用了多种胜肽复配的方式,还添加烟酰胺以整体提亮颈部,打出“告别色差颈”的新理念。 不过,头部国货也有自己的课要“补”。 近年来,头部品牌密集入局,但大多只推出了一两款产品,仍处于试水阶段,各企业能倾注多少资源仍是未知数。而未来的颈部护理市场将是研发深度、用户洞察、全球化视野的综合较量,如何通过差异化优势在用户心中建立品牌心智,在外资品牌垄断的中高端市场站稳脚跟,是摆在头部品牌面前的难题。

HBN已给国货品牌打了一个样,全新双A醇颈霜2.0采用A醇+A酯+烟酰胺的组合,叠加微凝珠包裹专利技术,同时达到紧致淡纹+美白功效。目前这款产品在双11“天猫榜单·颈霜热卖榜”中排名第四。

若头部国货能持续深耕成分迭代与技术突破,无疑有望在被国际品牌垄断的高端市场撕开一道口子。

从国际品牌垄断到国产品牌突围,从白牌转型到头部国货加速入局,颈部护理市场正迎来新变局。对消费者而言,这场变革意味着更多的选择、更精准的功效;对行业而言,则是一次从“规模扩张”到“价值重塑”的深刻转型——“颈部护理”赛道的故事,将由国货品牌续写新篇章。