拒接10亿并购,三谷母公司POLYVOLY申请破产!

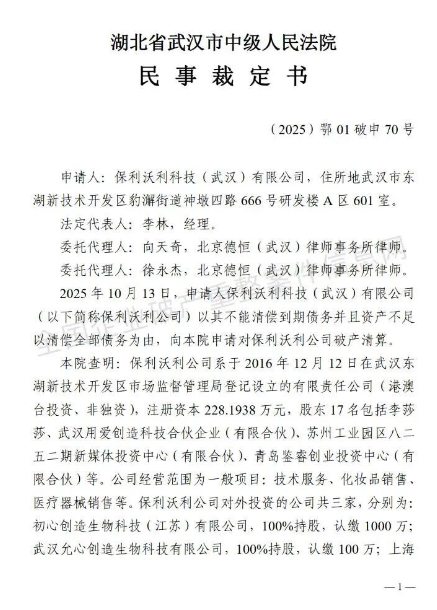

10月,保利沃利科技(武汉)有限公司(英文名:POLYVOLY)以其不能清偿到期债务并且资产不足以清偿全部债务为由,向法院申请对公司破产清算。目前,该破产申请已获法院受理。

据了解,保利沃利曾孵化出科学个护品牌三谷、创新精油个护品牌REVER乐若、敏感肌专研底妆品牌SuppleSupple舒朴等知名品牌。

从2016年成立时的星光熠熠,到2024年资不抵债的窘境,再到2025年走向破产清算的结局,短短9年时间它经历了从巅峰到陨落的戏剧性转折。

梦幻开局,

阿里系基因催生的美妆新贵

POLYVOLY的起点,堪称新锐美妆行业的“顶配开局”。

无论是创始团队、品牌打造还是资本追捧,都展现出无可比拟的优势,短短几年便成长为知名国货美妆公司。

2016年12月,POLYVOLY正式成立,注册资本228.19万元。其创始团队堪称“豪华配置”:创始人李梓嘉曾是阿里巴巴运营专家,联合创始人叶鹏为阿里巴巴集团高级设计专家,核心成员均具备丰富的电商运营与品牌设计经验。

阿里系背景不仅为企业带来了成熟的运营逻辑,更积累了早期发展所需的资源与人脉,为后续品牌爆发奠定了基础。凭借精准的市场定位与出色的产品设计,POLYVOLY在2017年推出两大核心品牌,并迅速出圈。

REVER乐若定位“以油养肤”创新精油个护品牌,受英国洗护品牌LUSH启发推出“转转浴爆”系列,成为国内较早布局浴球产品的品牌。数据显示,截至2022年乐若已有数款足浴产品月销售额突破千万元;

三谷则聚焦科学洗护领域,代表产品包括氨基酸洗发水、424头皮修护洗发水等,2018年登顶小红书洗护类排行第一,2019年天猫618跻身洗护TOP3,2020年全年销售额突破亿元,成为细分赛道的标杆品牌。

亮眼的市场表现让POLYVOLY成为资本眼中的“香饽饽”。

成立至今,企业先后完成从种子轮到B+轮的六轮融资,投资方涵盖青松基金、华映资本、星纳赫资本等知名机构。创始人李梓嘉也曾在公开场合透露,企业6年间实现30亿GMV,目前年GMV接近5亿元,甚至拒绝过国际公司10亿元的并购邀约,彼时的POLYVOLY无疑是新锐美妆行业的“天之骄子”。

品牌失衡,

繁荣泡沫“一戳就散”

在看似辉煌的业绩背后,POLYVOLY的经营隐患早已悄然滋生。

根据法院查明的信息,2025年7月POLYVOLY委托会计公司出具的2024年度《审计报告》显示,企业合并资产负债表中所有者权益(或股东权益)合计为-878.28万元。这意味着,早在2024年,POLYVOLY就已陷入资不抵债的困境,破产危机并非突如其来,而是长期财务失衡的必然结果。

1.早已深陷失信泥潭。

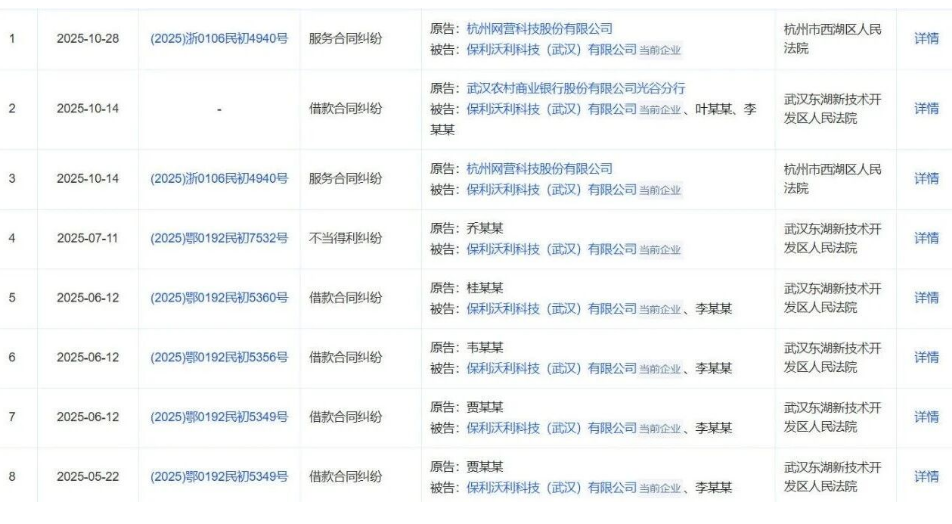

企查查数据显示,企业先后被超20家企业告上法庭,案由涵盖民间借贷纠纷、买卖合同纠纷、房屋租赁合同纠纷、金融借款合同纠纷等,起诉方遍布化妆品产业链上下游,包括包材商、代工企业、电商服务商、检测机构等。

此外,2023年至今,POLYVOLY两次被列入失信被执行人名单,两任法定代表人李莎莎、李林多次被限制高消费,企业信誉与经营秩序遭受重创。

2.资金链断裂的信号显现。

2023年12月起,POLYVOLY子公司上海葆莉沃莉科技有限公司因未如期支付会德丰广场的租金和管理费被告上法庭,其在答辩中坦言“因突发经营困难、资金链断裂导致客观上无法履行合同”。

2025年3月,B站知名博主“大物是也”在视频中爆料“Rever破产了,三谷运营不佳,公司拖欠员工大量薪资”,进一步证实了企业的资金危机。

POLYVOLY从资本宠儿走向破产清算,暴露了企业经营的深层缺陷。2020至2022年间,POLYVOLY进入密集扩张期,一系列超出自身承载能力的战略布局,直接引发资源透支。

3.盲目扩张引发资源透支。

线下渠道方面,2021年企业明确提出“线下营收提升至与线上持平”的目标,将三谷作为线下布局的主力军,但由于产品中高端定价与线下服务、体验不匹配,加之洗护细分赛道心智未建立,三谷线下表现惨淡,不仅未能实现增量,反而增加了巨额租金与运营成本。

品牌多元化上,2022年3月仓促推出的敏感肌底妆专研品牌舒朴,平均开品时间超半年,却因市场定位模糊、竞争激烈,最终在淘宝、抖音平台下架,小红书官方店铺无产品在售,账号早已停更。

重资产投入上,企业早早启动自建工厂,2020年设计与视频团队规模一度达60人,2021年员工总数突破200人,同年启用上海办公室,2022年完成武汉工厂2.0升级,这些举措虽提升了产品把控力,但在行业普遍采用“代工模式”降低成本的背景下,大幅加重了企业资金负担。

4.重营销导致核心竞争力薄弱。

作为阿里系背景的企业,POLYVOLY擅长电商运营与营销造势,但在美妆行业核心的产品研发上投入不足。

品牌成功过度依赖“爆款思维”与线上流量红利,缺乏持续的技术创新与产品迭代能力。三谷的“头皮屏障修护”概念虽短期吸引消费者,但未能通过持续研发深化品牌心智;REVER后期推出的低价洗护产品,因缺乏核心技术支撑,市场反响平淡。

当线上流量红利消退、流量成本攀升,加之消费者需求不断升级,这种重营销、轻研发的模式逐渐失效,品牌难以维持用户粘性,最终导致销量下滑。

5.内部混乱加剧经营危机。

内部管理问题同样突出,企业共有17名股东,包括自然人与多家投资机构,复杂的股权结构可能导致决策效率低下、战略执行不到位。

核心团队虽具备电商运营经验,但缺乏企业长期经营管理与危机应对能力,在资金链出现紧张信号后,未能及时收缩战线、聚焦核心业务,反而持续扩张,进一步加剧危机。人员流动也较为频繁,员工数量从2021年的200人巅峰,逐年下降至2022年的100人左右,2024年仅剩55人,人员精简虽为降低成本,但也反映出企业内部管理的混乱与经营信心的崩塌。

品牌发展的严重失衡,让POLYVOLY陷入“一荣俱损”的困境。曾经的“王牌”三谷销售断崖式下滑,2025年天猫旗舰店总GMV仅170余万元,不足2024年11月单月超140万的销售额,抖音平台GMV从2022年的千万级跌至不足百万元;REVER成为唯一的营收支柱,2025年抖音GMV达1000万-2500万元,天猫GMV超500万元,但单一品牌的支撑难以覆盖企业整体运营成本与债务压力。

截至目前,三谷、REVER乐若的线上旗舰店仍在正常运营。根据法律规定,破产申请受理仅标志着破产程序的启动,企业仍可能通过重整引入新投资人,或与债权人达成协议实现重生。

总结:在美妆行业竞争进入深水区的当下,资本热潮退去后,真正考验企业的是可持续经营能力。一时的流量与爆款只能带来短暂的辉煌,中国美妆行业的崛起,需要的不是昙花一现的“黑马”,而是能够穿越周期、持续成长的真正强者。