不是抖音,也不是李佳琦:量产10亿级品牌的渠道变了?

2025年,一个看似传统的线下渠道,摇身一变成为了美妆品牌们争相“入坑”的宝藏渠道。

要知道,在这个渠道里,目前只诞生了一个10亿级品牌,数个亿级品牌。

就像一个待开采的金矿,这或许也是它的魅力所在。今年来,包括珀莱雅、上美股份、百雀羚在内的多个国货品牌纷纷加码,甚至有企业提出,未来3年将为行业带来超400亿的增量收入。

它就是OTC渠道(Over The Counter,非处方药渠道或药房渠道),这个算不上性感的线下渠道,真的正在量产10亿级美妆品牌吗?

一条长约1.3公里的街道上,密集分布着13家药店,相当于每100米就有一家药店,还有3家口腔诊所,2家中医诊所和1家全科诊所,以及1家社区医院。这是武汉三环内一条普通的街道。

药店正在遍地开花,从数据上也可得到佐证:根据2024年药品监督管理统计年度数据,全国零售药店总数为68.37万家。

到今年6月末,大参林、老百姓、益丰药房、一心堂的门店数量已分别达到1.7万家、1.5万家、1.5万家和1.1万家,这意味着,已有4家连锁药店实现“万店规模”。

在药品利润空间被持续压缩、医保政策收紧的背景下,这些零售药店正急切地寻找新的增长点。其中,美妆成为重要的突围方向之一。

近日,《化妆品观察》在武汉走访发现,不少药店内,除了常见的药品柜台,还设有“医疗器械”“保健食品”等分区。

而美妆相关产品,大部分就陈列在“医疗器械”区域内,且以械字号产品为主。比如,武汉一家本地连锁药店里,可复美的重组胶原蛋白敷料、薇诺娜的透明质酸修护贴敷料和纽西之谜医用重组Ⅲ型人源化胶原蛋白敷料陈列在一起。

妆字号产品则以水乳、精华、面霜、洁面等为主,既有珀莱雅、韩束等头部国货,也有薇诺娜、百肤邦、艾芭薇等强功效品牌。此外,还有一些头部护理、身体护理品牌。比如,霸王的洗发液,韩后的沐浴露等。

根据走访观察,药店的美妆SKU(最小存货单位)基本在100个以内,以国货品牌居多,还有少量国际品牌和自营品牌,主价格区间在50元-300元。

对比不同平台的价格,发现药店的价格并不具备优势——以6片装的薇诺娜透明质酸修护贴敷料为例,某连锁药店的零售价是248元;天猫旗舰店,同规格产品仅售218元,;而在京东旗舰店,折扣之后的到手价更是低至208元。

不过,一家全国连锁药店的店员告诉《化妆品观察》,械字号敷料、械字号卫生巾,以及一些具备强功效属性的护肤品,卖得都还不错。“因为不少械字号产品可以用医保个人账户的余额购买,而像祛痘、修护类的产品则满足了消费者对‘特定功效’的购买诉求。”

放眼整个行业,目前头部连锁药店中有美妆相关布局的包括:

益丰药房:9月已成立非药创新事业部,商品创新方向包括功能性与非功能性食品及用品,如医美护肤、个人护理、家居清洁等。

老百姓:在美妆护肤领域,一方面引进优质护肤品牌产品强强联合;另一方面打造自有品牌美妆护肤性价比商品,包括面膜、胶原蛋白敷料等。

一心堂:2025年计划完成药妆店改造1000家,未来,该公司将向着30%的专业药房、70%的多品类经营门店方向发展,引入美妆、个护、母婴、功能食品、潮玩等悦已及养生品类。

健之佳:2025年上半年,个人护理和医疗器械中综合毛利率较高的功能性护肤品品类,销售收入占比达4.12%。

漱玉平民:早在2022年便成立美丽事业部,专注于美妆产品的引入和运营,截至12月25日,漱玉平民小程序“健康美护”类目的SKU约为110个。三季度报中,该公司称,将继续丰富美妆个护等品类。

第一医药:近日,上海淮海中路的分子药局正式营业,引入芙清、敷尔佳、安野屋、闻理迹、海蓝之谜等国内外美妆护理品牌,打造“药店里的美妆实验室”。

在连锁药店大力拓展美妆业务的同时,美妆品牌也在加速进驻OTC渠道。

典型如,作为OTC渠道的先行者,薇诺娜、可复美已在该渠道取得先发优势。中康CMH数据显示,2023年国内零售药店功效护肤市场中,薇诺娜以9.68亿元销售额独占鳌头,而可复美凭借4.67亿元位居第二。

到2024年上半年,贝泰妮(薇诺娜母公司)财报披露,OTC分销渠道营收同比增长约20.01%至3.55亿元,约占主营业务收入的12.71%。此后,贝泰妮未再单独公布OTC渠道的营收,不过行业人士预估,该公司在这一渠道的年销售额已超10亿元。

同时,根据巨子生物财报透露,到2024年底,公司旗下的可复美等产品已入驻约650个连锁药房品牌、13万家药房门店。

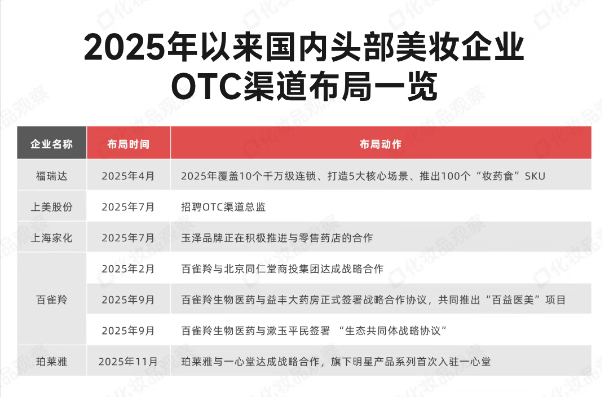

今年以来,又有珀莱雅、百雀羚、福瑞达、绽妍生物等企业纷纷加大OTC渠道投入,具体来看:

11月,珀莱雅与一心堂达成战略合作,旗下明星产品系列首次入驻一心堂。而在此前,珀莱雅已在5月率先推出了首款械字号产品医用重组胶原蛋白敷贴。此举,被外界解读为珀莱雅进军OTC渠道的关键信号。

面对OTC渠道的巨大潜力,9月,百雀羚生物医药先后与益丰大药房和漱玉平民达成战略合作。据悉,百雀羚制定了“20万家先锋药店美丽行”计划,欲在未来3年内与全国20万家药店展开深度合作,为行业带来超400亿的非药增量收入。

4月,福瑞达也在乌镇健康大会上公布新发展计划:2025年覆盖10个千万级药店连锁,针对药店发展瓶颈打造5个核心场景,并配合推出100个“妆药食”SKU。

此外,绽妍OTC事业部总监邓圆在接受媒体采访时提到,该公司2025年上半年在OTC终端的销售额已突破7000万元,同比增长60%,全年目标业绩为1.8亿元,综合影响力进入OTC渠道的TOP 3。

随着美妆企业们前仆后继地加码OTC渠道布局,新的10亿级品牌或许已经在路上。

不过,热潮之下也潜藏着“暗礁”。美妆要在OTC渠道批量长出“薇诺娜”,远非简单的渠道延伸那么简单,而是一场对供应链、专业能力和长期战略的综合考验。

1、政策虽已开闸,但水位不一

尽管国家层面鼓励零售药店多元化经营,具体到执行端,尤其是医保定点药店能否销售化妆品,各地政策仍存差异。山西、河北、江西等省份的部分地市就曾发文,禁止医保定点零售药店陈列和销售化妆品,这映射出监管在医保基金安全与商业拓展之间的审慎平衡。

这种区域分化的政策情况,迫使品牌采取“一城一策”的灵活打法,无形中提高了运营成本。全国范围内统一、清晰的操作细则仍有待进一步明确,也是品牌布局的首道隐性门槛。

2、非常考验专业运营能力

药店,本质是健康消费的场景,其核心资产是专业信任。这与传统美妆渠道强调的即时体验、情感营销迥然不同。消费者走进药店选购美妆,尤其是功效性护肤品,背后是对产品安全性与有效性的深层期待。

这也对品牌提出了更高要求:必须用专业态度和严谨逻辑与消费者对话。贝泰妮的先行探路具有参考价值——组建数百人规模的OTC团队,深入药店进行长期、系统的培训与推广,其投入远非普通渠道合作可比。

3、同质化困局不容忽视

当前涌入药店的美妆产品,尤其是械字号敷料类,产品线高度重叠,已经出现同质化倾向。这要求品牌:其一,强化产品研发的差异化,避免扎堆热门品类;其二,协助药店建立科学的选品与分区管理,提升门店整体运营效率。

美妆相关产品的陈列与动销,亦需革新。粗糙的货架堆放已经难以吸引消费者,还需结合药店环境,打造兼具科学感与体验感的陈列空间。

4、人才是战略卡点的关键

一切竞争,终将回归人才。长期以来,药店的美妆品类处于“证伪期”,未能形成稳定的人才储备池。既懂美妆又懂药店的复合型人才,在市场中尚属稀缺。

眼下,珀莱雅、贝泰妮、上美股份等头部企业已纷纷发出“英雄帖”,求聘专业的OTC渠道人才。这释放出一个信号:自建或深度绑定一支专业团队,已成为头部品牌的战略共识。

烽烟已起,格局未定。美妆与药店最终会走向何方我们拭目以待!