80亿级日化巨头,亏损收窄50%

昨日(1月12日),蓝月亮集团发布公告称,预期2025年度公司权益持有人应占亏损,较2024年度录得不少于50%的减幅。

2024年,蓝月亮亏损额约7.49亿港元;由此推算,其2025年亏损额将降至3.75亿港元以下。

值得注意的是,蓝月亮在2025年上半年仍录得4.35亿港元的亏损。计算可知,蓝月亮于2025年下半年实现至少0.6亿港元的盈利。

公告显示,亏损预期减少,主要由于集团整体运营效率的提升,以及渠道策略投资成果的体现。

截至1月13日收盘,蓝月亮总市值162.4亿港元。

回顾蓝月亮的发展历程,过去数年,其曾迎来市场表现的高光时刻。

营收方面,蓝月亮于2024年录得85.56亿港元,创下历史新高;此前在2021年及2022年,营收亦分别达到75.97亿港元和79.47亿港元,接近80亿港元水平。

净利润方面,蓝月亮曾于2019年至2021年间,连续三年突破10亿港元。不过,自2021年起,其净利润连续4年下滑。其中,净利率也从2020年的18.72%下滑至2024年的-8.76%。

2024年及2025年上半年,蓝月亮亏损额分别为7.49亿港元及4.35亿港元,累计亏损11.84亿港元(约合人民币10.59亿元)。

根据最新公告,蓝月亮预计2025年全年亏损额将同比减半。以2024年亏损及2025年上半年数据推算,公司需在2025年下半年实现至少0.6亿港元的盈利,方可达成该预期。

公告显示,亏损额预期减少,主要由于集团整体运营效率的提升,以及渠道策略投资成果的体现。于2025年度,集团预期实现期内亏损显著减少,成本优化和流程简化使得集团的资源分配更加精准、高效,减少了冗余开支。

根据蓝月亮披露的公告,公司前期亏损与销售费用投入密切相关,而盈利改善则得益于对销售开支的有效控制。

2024年,蓝月亮亏损超过7亿港元,主要原因是大幅增加了市场投入——当年销售及分销开支从2023年的约32.44亿港元上升至约50.49亿港元,同比增长约55.6%,资金主要用于新产品推广、新渠道拓展及品牌建设。

进入2025年上半年,亏损额同比减少34%,这得益于营销策略及全渠道销售的优化——同期,其销售及分销开支由2024年上半年的22.01亿港元,下降13.2%至19.10亿港元。

由此推断,通过控制销售开支(减少数亿),蓝月亮在2025年实现了亏损大幅缩减。

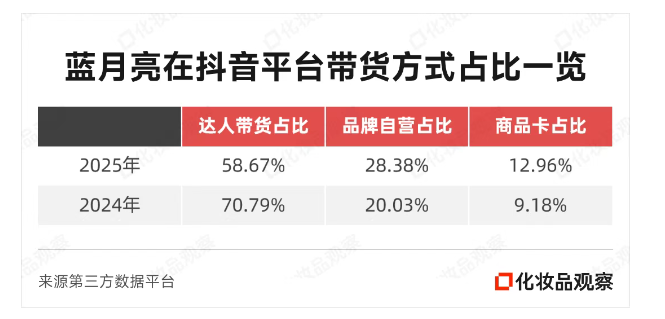

蓝月亮在抖音渠道的数据变化,进一步反映了其策略调整的成效。

第三方数据显示,2025年蓝月亮在抖音的销售额中,达人带货占比从2024年的超70%降至58.67%,而品牌自营占比则提升8个百分点,达到28.38%。

同时,蓝月亮在抖音渠道的转化率也有了改善:2025年有7个月转化率超过10%,而2024年仅5个月达到这一水平。

新产品与渠道优化亦推动2025年业绩改善。

蓝月亮持续投入新品推广与知识营销,并将“实现浓缩洗衣液等新产品的全渠道触达”列为核心战略之一。例如,通过「了不起的未来洗衣科技」IP项目,系统化传播“科学洗涤”理念,两季实现全网曝光量超18亿次。

产品结构也通过新品类得到优化:在巩固浓缩洗衣液市场地位的同时,2025年下半年积极推广净享泡沫沐浴露,拓展个护市场,为全品类发展奠定基础。

此外,在2025年上半年销售开支整体缩减的背景下,除新兴渠道外,传统线上渠道及线下分销商渠道的销售仍保持稳定增长。

蓝月亮曾试图以时间和资金,换取品牌认知与市场份额,或遵循了“先占市场、快速起量,再凭规模优势盈利”的发展逻辑。

2025年,尽管其市场投入有所收缩,但蓝月亮仍保持行业领先地位。

财报显示,蓝月亮的洗衣液及洗手液连续15年(2011年至2025年)在中国品牌力指数中排名第一;蓝月亮的洗衣液及洗手液分别连续16年(2009年至2024年)及连续13年(2012年至2024年)于同类产品中市场综合占有率排名第一。

那么,蓝月亮“先规模后盈利”的模式是否已经验证成功?多位业内人士持保留态度。

一位资深观察者指出:“趋势虽有好转,但模式尚未完全跑通。”他认为,蓝月亮2025年的主要成效体现在“止血”与“减亏”,这很大程度上得益于销售开支的削减。然而,公司面临的深层挑战——如营收增长乏力、对单一品类依赖度过高——仍未得到根本解决。

在他看来,不能因为亏损收窄就判断其模式已经跑通,“真正意义上的模式跑通,应建立在营收恢复稳健增长、新品成功打开市场、渠道结构实现多元化均衡发展的基础上。”

从营收来看,蓝月亮2025年整体表现承压。有数据显示,2025年全年,蓝月亮在主流电商平台的GMV为38.67亿元,同比下滑14.9%。

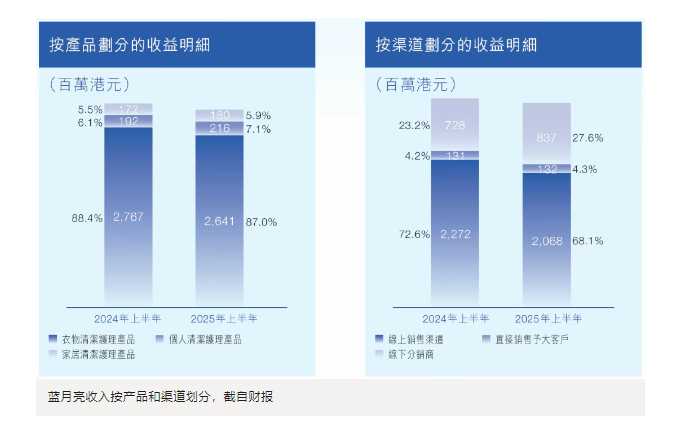

品类方面,衣物清洁护理产品收入占比长期居高不下,2025年上半年仍占87%。

不过,尽管依赖度明显,蓝月亮已在拓展新品类上取得一定进展:2025年上半年,个人清洁护理产品销售额同比增长12.4%。

此外,蓝月亮的渠道结构亦呈现调整态势。2025年上半年,其线上渠道收入占比降至68.1%,主要源于集团策略性将资源向全渠道布局倾斜;线下分销商销售额则因渠道开发与终端门店精细化运营而实现增长。这一变化反映出蓝月亮正试图构建更均衡、多元的渠道体系。

综合来看,蓝月亮的转型之路已初见调整成效,尤其在成本控制与渠道优化方面步伐清晰。然而,能否真正突破增长瓶颈、降低对洗衣液单品类的依赖,并建立起可持续的盈利结构,仍有待时间与市场的进一步检验。

蓝月亮的发展路径也折射出中国消费品企业在流量红利消退期的共同挑战:从规模扩张到健康增长,不仅需要战术上的收缩与聚焦,更取决于能否在品牌、产品与渠道上构建真正的长期竞争力。

注:港元兑人民币汇率以1月13日汇率计算。