今年美妆卖得最好的,不是TOP10

当所有人都在关注头部品牌厮杀时,美妆市场的战局正在暗处改写。

2025年美妆市场,表现最亮眼的不是TOP10品牌,而是10名之外的品牌。

据魔镜洞察报告,2025年上半年,美妆护肤行业市场向TOP11-100品牌集中,其销售额平均增速7.5%,市场份额提升2.1%;而TOP10品牌平均增速仅为3.3%,市场份额收缩1%。

商业世界的魅力,或许恰在于其不断演变与突破的特性——TOP11-100品牌,不仅规模数量远超前10品牌,增长潜力也比头部品牌和尾部品牌要大。更为关键的是,其中不少品牌凭借出奇制胜的策略,已经做到了细分赛道头部。

美妆护肤市场为何形成“TOP11-100”崛起的现象?这些品牌又是如何在巨头环伺的环境下爆发?

1、黑马批量涌现,最高增长204.5%

魔镜洞察数据显示,2025年上半年美妆护肤线上市场销售额2352.3亿元,同比增加10.1%,销量25.64亿件,同比增加5.5%。

具体来看,上半年线上美妆市场由欧莱雅长期领衔,以53.4亿元销售额和0.3%微增表现继续位居第一,韩束以44.8亿元的销售额位列第二,同比增长7.7%。

TOP10中,有6个品牌实现正向增长。其中,海蓝之谜涨幅最大,同比增长27.3%,这得益于品牌扎实的产品力和营销、渠道策略的高效协同,旗下明星单品菁萃水创造1.3亿销售额。赫莲娜紧随其后,同比增长21%,GMV达到27.6亿元。

而在TOP11-100的品牌区间中,多个品牌呈现爆发式增长。科兰黎同比增长204.5%,林清轩同比增长178%;百雀羚凭借超A瓶套装实现93.5%的增长,丸美也录得79.3%的显著增幅。

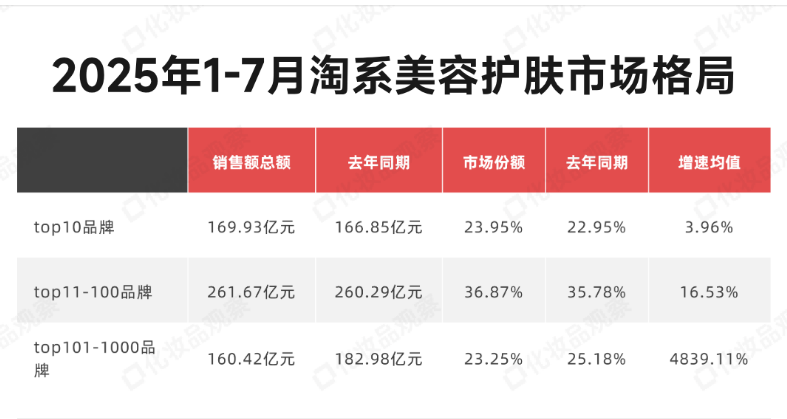

聚焦淘系平台,TOP11-100品牌亦呈现出显著的崛起势头。 第三方数据显示,2025年1-7月,该平台美容护肤类目中,TOP10品牌销售额平均增速仅为3.96%;而TOP11-100品牌的平均增速达到16.53%,增速差距明显。(TOP101-1000品牌,因有很多新品牌首次进入榜单,增速较大,不纳入比较。) TOP10阵营中,珀莱雅以29.27亿元的销售额稳居首位;海蓝之谜增速最高,同比增长24.83%;SK-II同样表现亮眼,实现23.67%的高速增长。 而TOP11-100品牌中,共有63个品牌实现增长,其中42个品牌的GMV增速超过10%。 泊紫汀兰以593.78%的同比增幅领先,科兰黎、羽西和韩束也保持强劲增长,增速分别达到56.08%、52.76%和46.57%。 HBN、毕生之研、优时颜和兰等新锐品牌同样增长稳健。HBN销售额达5.87亿元,同比增长3.06%,排名第17;毕生之研、优时颜和兰均实现双位数增长。 部分高增长品牌出自同一企业。例如,上海家化旗下的玉泽和佰草集分别同比增长18%和4%,共同推动了该区间的业绩提升。 此外,韩方五谷和维特丝也是同一企业旗下的淘系白牌。韩方五谷专注于香氛个护,2025年1-7月在淘系实现GMV 1.44亿元,同比增长204.59%;维特丝作为2024年淘天平台国美发护发/假发类目TOP1,全年GMV近6亿元,同比增长134%,今年1-7月继续增长15.9%。 “TOP11-100”品牌为何批量崛起?以淘系和抖音均获得增长的品牌为观察锚点,发现这些品牌有三个关键词:细分赛道、技术独特性和达播。 抓住极致细分的消费场景,小切口重投入。 美妆市场消费场景日趋细分,这些细分领域通常规模有限,头部品牌因战略优先级不足而较少涉足,中小品牌也缺乏相应的实力深入挖掘。而TOP11-100许多高增长品牌,恰恰是抓住了这些“巨头看不上、小玩家难深耕”的精细场景,以小切口、重投入的策略,集中资源打造差异化产品,实现了显著增长。 如韩方五谷、 Orginese 、泊紫汀兰等品牌,均在脱毛膏这一细分赛道取得了突破。 以Orginese为例,虽未完全聚焦于脱毛赛道,其产品覆盖护肤、洗护及婴童护理等多个领域,并紧密贴合祛痘、保湿、美白、修护等市场热点,广泛响应主流护肤诉求。但通过“养肤脱毛、进阶无痛、配方面霜级别”等创新,Orginese 在脱毛这一细分市场中表现突出,1-7月在淘天平台实现GMV 8681万元,销售额同比增长31%。 增速接近600%的泊紫汀兰,同样以68.09元的均价精准卡位中高端脱毛市场,在百元级主流价格带中成功开辟差异化空间。 该品牌以“长效抑毛”为核心技术壁垒,主打“999天延缓毛发生长”,并通过皮肤科临床测试和消费者实证建立信任。其推出的四阶脱毛系统——渗、脱、抑、护,结合VISIA检测结果,显示可同步提升肌肤含水量79.8%、平滑度71.9%、屏障重建率99.8%,构建了“脱养一体”的闭环体验。 同样凭借捕捉“细分场景需求”取得增长的还有且初,1-7月同比增长20.8%,GMV超2亿。 且初成功逻辑在于彻底做透细分需求,其从一款明星卸妆膏起步,拓展到现象级护发精油,再借助品类延伸与精准的达人营销矩阵,实现了从“小而美”到“大而强”的跃升。据第三方数据显示,今年以来,且初的护发精油和卸妆产品在抖音的销售额均突破1亿元。 对成分极致钻研,产品拥有一定的技术独特性。 在TOP11-100品牌中,实现增长的品牌大多具备一定的技术独特性,从而支撑了产品溢价能力。 科兰黎与林清轩是其中的典型代表。 2025年1-7月,科兰黎在淘系平台的GMV同比增长超过73%,达到1.4亿元。在抖音平台,该品牌表现同样亮眼:今年2月,超越雅诗兰黛、兰蔻和海蓝之谜等,首次跻身抖音美妆总榜TOP5;其上一次入榜是在2024年8月,排名第15。 科兰黎自创立之初便坚持法国本土生产,采用顶级原料,实行专家全链路测试,将护肤品生产标准提升至近乎药品等级,成功塑造了专业护肤品牌形象。在VC研发方面,品牌开创性地提出“VC黄金三法则”,被业界视为医药科学领域的重要突破。 2021年进入中国市场时,科兰黎将“抗氧1号VC精华”作为主打产品。该产品应用上述三大法则,包括20%原型活VC、专研透皮吸收技术及“冻干粉+安瓶”次抛包装,在VC市场中建立起鲜明差异化。无论在淘天还是抖音,该产品始终稳居品牌销售榜首。 林清轩则以“山茶花油”为核心,凭借对单一成分的深度钻研,在中国美妆市场中建立起鲜明的品牌辨识度。据其招股书显示,林清轩已成为山茶花细胞级抗皱精华油领域的领先品牌。截至2024年末,品牌共拥有188个SKU,其中山茶花精华油始终占据核心地位,自推出以来已累计销售超过3000万瓶。 近年来,林清轩业绩增长显著。2022年至2024年,营业收入分别达到6.91亿元、8.05亿元和12.10亿元,呈现持续快速上升趋势。2025年1-7月,该品牌在淘系平台实现GMV 2.35亿元,同比增长28%,继续保持强劲势头。 把握新渠道红利,借力达人直播实现增长。 百雀羚的快速增长正是这一策略的成功体现。 作为已有94年历史的经典国货,百雀羚曾以“小蓝罐”陪伴几代人的护肤历程,但也一度在数字化浪潮中面临转型压力。2024年,该品牌在抖音美妆TOP20中几乎不见踪影,且当时自播占比超过60%,达播不到20%。 2025年,百雀羚积极调整策略,大幅加强达人合作,借助头部达人的流量效应推动销量爆发。品牌全年合作超20位头部达人,其中重点包括@董先生,通过多场专场直播贡献了20.26%的销售额,仅次于官方自播的27.08%。同时,@朱瓜瓜也凭借其以女性为主、二三线城市24-40岁受众为主的粉丝结构,为百雀羚带来10.56%的销售贡献。 第三方数据显示,2025年百雀羚的达播销售占比已从去年17%提升至近40%,成为抖音增长的核心动力。今年2月,品牌预估销售额同比增长近17倍,成功冲入抖音美妆TOP10;618期间更是首度跻身抖音美妆护肤榜第14名。 在抖音稳步增长的同时,百雀羚的上升势头也辐射至淘系、拼多多渠道。 总体来看,选出极致场景细分的赛道,通过持续深耕构建差异化壁垒,并借助技术积累与流量运营不断巩固自身的护城河,这是TOP11-100品牌的增长逻辑。 3、“萧条美学”下的中国美妆市场 “TOP11-100”品牌的快速崛起,与行业常说“头部集中度提升”形成鲜明反差。这一现象背后,反映出深层的消费逻辑变迁——我们正在进入一个被称为“萧条美学”的新阶段。 2025年,在全球经济持续承压、不确定性蔓延的背景下,亚洲美妆市场正率先驶入“萧条美学”航道。 据欧睿国际最新报告,在这一趋势中,消费者的核心诉求明显转向高性价比与实用主义。具体表现为:倾向购买小规格产品、主动参与促销、精简护肤步骤、优先选择多功能合一产品,并更青睐“价格亲民且口碑稳健”的品牌。 这一转向正深刻重塑中国美妆市场的格局与风向。尽管化妆品行业整体增速放缓,像次抛、护肤棉片、洁面等细分赛道却逆势增长,精准呼应了消费偏好的转变。 具体到赛道内部,许多产品正朝着“多功能”方向迭代。譬如,弗若斯特沙利文的数据显示,以头皮护理、防脱育发为代表的毛发生活养护领域,过去三年年均增速达到 9.7%,预计到 2028 年整体市场规模将突破 812 亿元。 功效型洗护的价值潜力引发全球美妆集团的密集布局。今年7月,欧莱雅集团宣布收购全球增长速度最快的专业护发品牌之一 ——Color Wow。该品牌涵盖清洁、护理、造型等多个品类,近三年销售额实现“翻倍再翻倍”增长,年销售额超过 3 亿美元。 同样的逻辑也体现在品牌格局的变迁之中。正如《化妆品观察》曾指出,“在消费降级背景下,珀莱雅承接了从高端国际品牌流失的客户”。类似地,韩束、百雀羚和毛戈平等国货品牌,也成为这一波消费转移的受益者。 以毛戈平为例,数据显示,2024年淘系彩妆TOP10中,CPB以377.7元的均价位居最高,而均价超过200元的品牌共有四个,分别为香奈儿、YSL、迪奥和毛戈平,其后则是NARS与雅诗兰黛。 据知情人士透露,毛戈平的定位介于1.5线国际大牌和国产高端之间,更多是向上抢占地盘。其在彩妆线的对标竞品一般是植村秀或芭比布朗,而与香奈儿、YSL等一线大牌相比,毛戈平的产品定价低40%左右,保持明显价差。 在“萧条美学”主导的消费环境中,毛戈平在中产群体心中代表着“价格(相对)亲民且口碑稳健”,以专柜专业服务品质人群和高效的内部KOC传播策略,成功承接了奢侈品消费转移的需求,实现结构性增长。 第三方数据显示,在今年8月淘系平台彩妆类TOP10品牌中,毛戈平以16.7%的销售额增速位列第二,仅次于迪奥,并领先于YSL、香奈儿、雅诗兰黛等国际品牌。 “毛戈平,接管了YSL、香奈儿、雅诗兰黛们流失的市场份额。”有行业人士锐评。

2、细分场景定胜负,窄道超车

回顾2017年,百雀羚曾位居中国护肤品市场占有率首位,并连续三年蝉联天猫双11国货美妆销量冠军。然而此后数年,其身影从巅峰榜单悄然消失。2025年1-7月,百雀羚在淘系平台GMV达5.8亿元,同比增长6.78%,位列美容护肤类目第18;今年第一季度,更以超过509万件的销量斩获拼多多美妆类目榜首,展现出多平台协同发力、全面回升的强劲态势。