美妆代工业寒战:越卖越亏,“自杀式”内卷

在刚刚“交卷”的半年报中,美妆代工企业呈现出复杂的发展态势:

行业样本中九成企业营收上涨,却有三分之一陷入“增收不增利”的怪圈。

韩国科玛、莹特丽、科丝美诗等国际代工巨头盈利增速不一,但在中国区都赚了钱。

本土代工企业业绩表现两极分化——有的企业利润飙升300%,有的却暴跌500%。

整个代工行业可谓是“几家欢喜几家愁”,而“内卷”,仍是行业关键词。一些企业一边吐槽低价内卷呼吁行业自律,一边又深陷其中卷得更加厉害,甚至不得不牺牲利润争夺订单,最终出现“越卖越亏”的尴尬局面。

连头部企业都深受其害,更遑论中小企业。随着市场竞争白热化,马太效应凸显,行业出清加速,对于中小代工企业而言,“活着”,仍是下半年最重要的课题。

纵观国际代工巨头,营收整体上扬,在华业绩回暖。

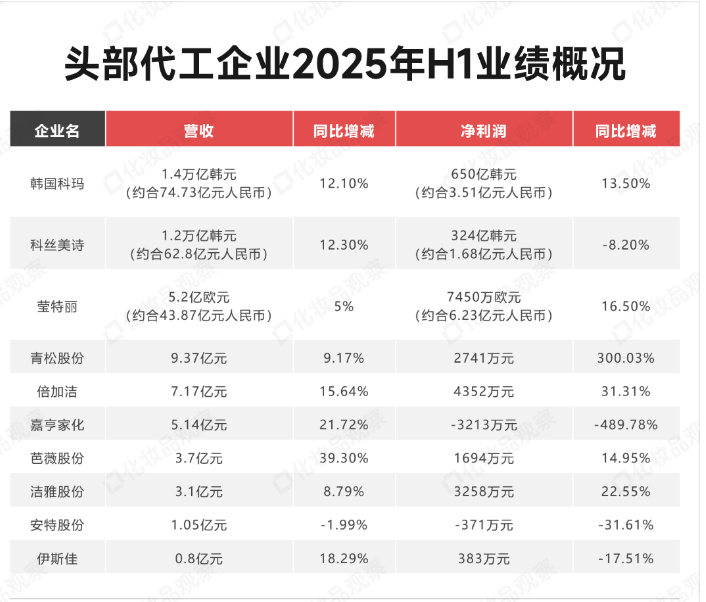

具体而言,今年上半年,韩国科玛销售额达13839亿韩元(约合74.73亿元人民币),同比增长12.1%;净利润为650亿韩元(约合3.51亿元人民币),同比增长13.5%,稳居全球化妆品代工第一梯队。

紧随其后的是科丝美诗,上半年销售额达12122亿韩元(约合62.8亿元人民币),同比增长12.3%,创历史新高;净利润增幅最大的则是意大利彩妆代工巨头莹特丽,调整后EBITDA(利息、税项、折旧及摊销前利润)同比增长16.5%至7450万欧元(约合6.23亿元人民币),创历史同期新高,营收达5.2亿欧元(约合人民币43.87亿元),同比增长5%。

而它们营收上扬,都离不开中国区业务的卓越表现。

上半年,韩国科玛第二大市场中国(指无锡科玛,未披露北京科玛)整体销售额达915亿韩元(约合4.94亿元人民币),同比增长5%;同为科丝美诗第二大市场,中国地区上半年营收达3113亿韩元(约合16.1亿元人民币),同比微增2%;莹特丽也得益于中国和韩国市场的强劲增长(+15.6%),其中,中国区销售额同比增长3%,虽未达预期,但已出现回暖迹象。

反观国内代工企业,冰火两重天,“增收不增利”成主旋律。

7家本土代工企业中,有4家企业“营收净利双增”。其中,青松股份上半年营收超9亿,净利润增幅达300%,稳坐本土企业TOP1;营收增幅最大的则是芭薇股份,同比增长39.3%至3.7亿元,净利润也呈双位数高增长。

与之形成鲜明反差的是,不少代工企业净利润“集体跳水”。三家企业净利润同比下滑,一家下滑幅度超过三位数,两家企业录得亏损。

即便是代工龙头,也未能逃脱“增收不增利”的困局。如,聚焦化妆品OEM/ODM和包材业务的嘉亨家化,尽管上半年录得超5亿营收,同比增长21.72%,但依然亏损3213万,净利润暴跌489.78%。

更有企业陷入“营收净利双降”的泥潭。典型如安特股份,2025年上半年实现营收1.05亿元,同比下滑1.99%;净利润为-371.41万元,同比扩大亏损31.61%,面临较大的增长压力。

纵观上述财报,“营收净利双降”的只有1家企业,而“增收不增利”的则有3家,上半年亏损的企业,在财报中披露业绩下滑原因时,客户议价能力提升、订单下滑以及原料成本上涨是普遍遇到的困扰。

广州某代工企业负责人坦言,消费端不是没有需求,相反整个化妆品市场规模仍在增长,但制造端“卷得厉害,大家被迫一起卷”。

“价格战”是“卷”的一大表现,大部分人的体感就是两个字:惨烈,“这一轮的激烈程度远超以往,没有最低只有更低,为了留住客户甚至跌破现金成本。”

连头部企业也感受到价格战带来的寒气。安特股份就在财报中指出,“为了维持生存和发展,部分小企业采取低价竞争的方式,在加剧行业竞争的同时,影响了行业整体发展水平的提高。”而安特股份的毛利率较2024年全年的25.73%进一步下滑至23.9%,印证了行业价格战的激烈程度。

尤为惨烈的是,此轮“价格战”背后,是各家企业为争夺市场份额,不惜牺牲利润的竞争缩影,这也导致不少人吐槽“越卖越亏”,“增收不增利”成为行业不得不面对的尴尬。

反观业绩上扬的代工龙头,则主要从以下三方面逆势突围——

一是聚焦核心业务。“面对美妆市场短期面临的复杂环境,集团决定集中发展核心业务并提升盈利能力。”莹特丽CEO Renato Semerari在评价年中报时如是表示。而从莹特丽各业务板块表现来看,彩妆业务以17.6%的强劲增长成为核心驱动力。

而青松股份打赢翻身仗,也得益于公司自2024年以来推行的“聚焦客户、聚焦产品”战略的成功实施。随着“两个聚焦”战略的持续深化和内部效率的不断提升,其下半年的表现值得期待。

二是提升科研实力。尽管2025年上半年仍面临复杂严峻的市场环境,但青松股份以“科技领航”和“效率为王”为双向驱动,持续加大研发投入(上半年研发投入同比上涨17.17%),成功抓住了市场复苏的机遇。

科研创新亦是科丝美诗的核心驱动力。就在8月,科丝美诗相继官宣了AI创制高稳定MnSOD酶、全球首款重组三文鱼PDRN原料、保湿锁妆黑科技果冻定妆喷雾等科研成果,为公司打造差异化定位产品提供有力背书。

三是推动全球化战略。全球化布局,已成为头部代工企业的集体动作。

7月16日,韩国科玛宣布其美国子公司——美国科玛第二工厂正式投产,在特朗普政府关税壁垒风险加剧的背景下,此举被业界评价为构建了“关税安全区”,投行预测韩国科玛2026年营收将突破3万亿韩元(冲击百亿里程碑)。

继在中国、美国、印尼等地建立生产基地后,科丝美诗亦计划于明年在意大利筹建首个欧洲生产工厂,还将于今年内在印度孟买设立法人,进一步完善全球供应链网络。

3、大鱼吃小鱼

中小工厂“寒冬”来了

整体来看,在行业整体承压的背景下,上述代工厂依然交出了优异的答卷——九成营收上涨,六成营收净利双增,呈现出逆势上扬的良好发展态势。

这是否预示着,美妆代工业务回暖了?

对此,不少行业人士持谨慎态度,“并未回暖,而是大厂降低门槛跟中小工厂抢饭吃。”“小厂倒闭太多了,市场竞争减少而已。”

正如其所言,经济下行,消费疲软,处于上游供应链端的工厂仍面临着生存压力。

今年上半年,化妆品零售总额录得2.9%的增长,但依旧没有跑赢大盘;6月,化妆品类零售总额为407亿元,同比下降2.3%,是今年以来的首次下滑。可见,化妆品市场环境并不乐观。

化妆品卖不动了,代工厂首当其冲——订单少了,这也是代工厂业绩低迷的普遍原因。

《化妆品观察》研读财报发现,莹特丽、科丝美诗等代工巨头均提到,通过拓展新兴品牌、与当地大型客户合作,从而在中国市场实现业绩守稳,如科丝美诗在财报中提到,“上海公司依托珀莱雅、毛戈平等本土品牌新产品的热销,推动业绩增长。”

这无疑进一步压缩了本土中腰部企业的利润空间,嘉亨家化就在财报中指出,“国际化妆品品牌纷纷扎根中国之后,其在国际上的上游供应商也开始随之进入中国开拓市场,国内市场的竞争日趋激烈”。

简言之,当下代工行业正经历一场残酷的洗牌。国际巨头凭借规模优势夺走本土头部企业的订单,本土头部企业为维持产能又转而争夺中小企业的市场份额,“大鱼吃小鱼”的竞争格局已然形成。在这场没有硝烟的战争中,马太效应愈发凸显,行业资源加速向头部集中,而成本上涨、品牌压价、监管收紧这三座大山,正压得中小代工厂喘不过气。

随着终端市场竞争白热化,品牌方为维持自身利润,不断向上游代工企业转移压力。头部代工厂尚可通过规模效应和自动化生产抵消部分压力,中小企业却只能在盈亏边缘艰难求生。

据不完全统计,2024年,全国化妆品生产企业注销/吊销1318家,2025年上半年又关停953家。

“行业正在经历洗牌,小企业真的很难存活。”寒气弥漫在整个代工行业,甚至有行业人士预言,“未来5年,全国化妆品代工厂及品牌方,至少还将倒闭一半。”

显然,随着传统的纯代工模式逐渐蜕变为高科技、高附加值的新兴产业,代工行业将加速出清,未来行业集中度将进一步提高。而对于中小企业而言,要么被卷“死”出局,要么积极求变——聚焦细分市场、打造特色优势、提供超额价值,才是穿越寒冬的正确路径。