一季度美妆卖了1300亿+!14个品牌破10亿

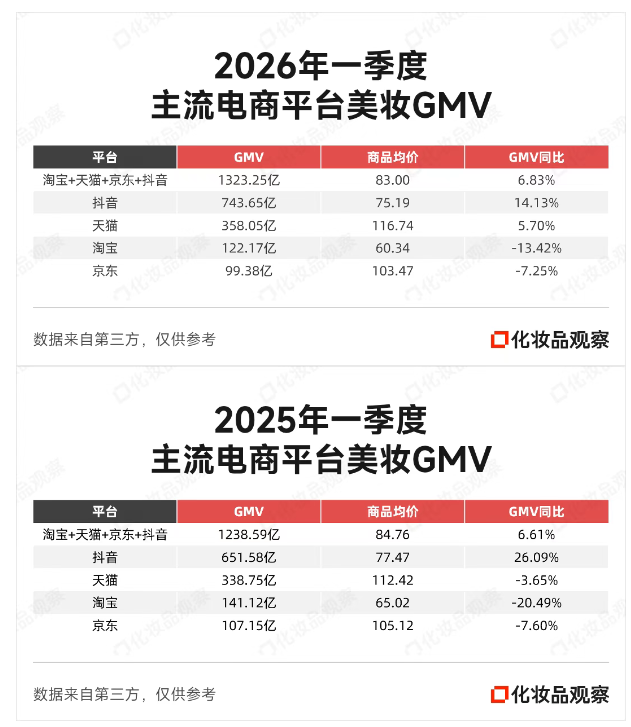

主流电商(含淘宝、天猫、抖音、京东)2026年一季度美妆成绩单出炉:总共卖了1323亿元,同比增长6.83%,与2025年同期6.61%的增速基本持平。

(注:美妆包含——美容护肤/美体/精油、彩妆/香水/美妆工具、美发护发/假发、美容美体仪器4个二级类目)

就二级类目的规模和增速来看,占比将近60%的护肤类增长趋于停滞,但彩妆、洗护类仍保持了将近20%的高增速:

美容护肤/美体/精油GMV 778.69亿,同比增长仅不到1%;

彩妆/香水/美妆工具GMV 341.13亿,同比增长18.5%;

美发护发/假发 GMV 161.42亿,同比增长17.29%;

美容美体仪器GMV 42.01亿,基本持平。

就平台规模和增速而言:抖音仍然是美妆成交TOP1平台,不过增速同比下降超10个点;天猫则从去年同期负增长,转为正增长:

抖音GMV 743.65亿,同比增长14.13%,不过相比2025年同期26%的增长,增速已经下滑了10个点以上;

天猫GMV 358亿,同比增长5.7%,呈现了明显的回暖趋势;

淘宝GMV 122亿,同比下滑13.42%,不过相比于2025年同期,下滑幅度已经有所收缩;

京东 GMV99.38亿,同比下滑7.25%,与去年同期的下滑幅度基本一致。

美妆TOP3被外资包揽,且是唯三破20亿的品牌

一季度,打入美妆20亿阵营的品牌有欧莱雅、雅诗兰黛、兰蔻。其中,雅诗兰黛同比增长近30%、兰蔻增长19%。

而在去年同期,兰蔻位列第4、雅诗兰黛位列第5,且均为同比下滑。

外资高端品牌全部双位数增长

除雅诗兰黛、兰蔻之外,海蓝之谜、YSL、SK-II、赫莲娜、娇韵诗、修丽可、肌肤之钥、香奈儿这些高端品牌,也全部有10%以上的增长。其中,修丽可增长最为强势,增速高达46.79%。

大众化的外资品牌如OLAY,依然是个位数负增长;以及,科颜氏也仅微增2%。

14个品牌突破10亿,5个是国货品牌

5个国货分别是珀莱雅、韩束、毛戈平、自然堂、谷雨。其中,毛戈平GMV达11.84亿,同比增长42.2%,跻身国货第三。

百雀羚、薇诺娜则紧随谷雨之后,GMV分别为9.35亿、8.19亿,且实现同比正增长。

20亿级护肤由3个减至2个

一季度,仅欧莱雅、雅诗兰黛两个品牌在美容护肤品类突破20亿。且其中欧莱雅的GMV同比下滑3%。而去年同期,20亿级护肤有3个。

这一反差,与前文提及的护肤品类整体增长停滞相呼应。

TOP20国货占10席,不过主要位于11-20名之间 珀莱雅、韩束两个品牌位列TOP10以内,谷雨、自然堂、百雀羚、薇诺娜、可复美、丸美、HBN、林清轩均位于11-20名之间。 其中,珀莱雅、韩束、谷雨、自然堂一季度已经突破10亿GMV。 继2025年第四季度之后,林清轩再次打入季度TOP20 一季度,林清轩延续了2025年的高增长势头,GMV同比增长40.79%达到6.54亿,再次挤进季度美容护肤TOP20。并且,林清轩的增速,为国货护肤里面最高。

YSL稳坐第一,且增速仍然高达25%

一季度,YSL的GMV达到12.61亿,是唯一一个突破10亿的彩妆/香水/美妆工具品牌,与其它彩妆品牌拉开断层式差距。

去年同期,YSL也是类目第一,且与其它品牌拉开将近5亿差距。

18个品牌正增长,去年同期仅10个正增长 这与开头提及的彩妆将近20%的高增长呼应。2026年一季度,TOP20彩妆仅有2个同比下滑;而去年同期TOP20彩妆里面,一半的品牌都在下滑。 且相比于去年同期,今年一季度TOP20里面正增长的彩妆,增速也明显提升:14个品牌双位数及以上增长;去年同期10个正增长品牌,仅5个双位数增长。 蒂洛薇、dpdp、babi超100%增长 其中,蒂洛薇同比增长225%;dpdp同比增长265%、babi同比增长107%。去年同期,它们均不在TOP20。 另外,花知晓也实现了80%的同比增长,排名从去年同期的第14名上升至第4名。

卡诗蝉联第一,TOP5被欧莱雅、宝洁、汉高系占领

今年一季度,卡诗也是抖音单平台洗护第一(详见《TOP1易主,洗护市场又变天了!》)。不过,可以看到的是,卡诗在主流电商整体的增长已经趋于乏力。

TOP5排名,依然是卡诗、欧莱雅、潘婷、施华蔻、海飞丝这5个品牌轮换,体现了欧莱雅、宝洁、汉高系洗护品牌强大的统治力。不过,它们的增速基本圈定在10%以内。

Spes跻身国货洗护第一 这得益于Spes在抖音的突破。一季度,Spes在抖音GMV突破1亿,同比增长49%。另外,它在京东、淘宝、天猫也均有双位数的增长。 Off&Relax、康王、长发小寨超100%增长 这是唯三增速超100%的洗护品牌。其中,Off&Relax主阵地在天猫,一季度GMV超1亿,同比增长143.6%;康王、长发小寨则主要依托于抖音爆发。 回顾以上数据,可以总结出4点: 1、靠单一渠道吃红利的日子,真的翻篇了 一季度,抖音美妆增长14.13%,放在大盘里面依然能打,但是跟自己去年同期相比,下降不止10个点。与之同时,天猫增速由负转正。 这说明了一个朴素的道理:靠单一渠道吃红利的日子真的结束了。过去两三年,All in抖音抢增量是标准答案,但现在,品牌与平台的关系开始切换到“拼留存”。 未来的增长,不取决于你押注哪个平台,而取决于能否在全域实现用户资产的高效运营。 2、外资高端全线反扑,国货进入分化期 雅诗兰黛、兰蔻、海蓝之谜、赫莲娜、修丽可全在双位数增长,而部分国货头部却放缓甚至下滑。与此同时,毛戈平、林清轩等差异化国货仍在高增。 这标志着国货“集体狂欢”的时代已结束,接下来的竞争是品牌力、产品力与用户心智的持久战。 这场战争中,外资已经跑在前面,国货头部品牌们还需要不断发力、沉淀。 3、护肤停滞,彩妆、洗护接过了增长接力棒 护肤几乎0增长,彩妆和洗护双双保持近20%增长,这意味着美妆行业的增长故事,已经从单一的面子工程,延伸到头发、妆容、身体的全方位管理。 对于品牌来说,这意味着新的赛道和机会。但前提是,你得先想清楚自己要切入哪一块,以及组织能力是否匹配。 4、抖音仍然是出奇迹的地方,但爆款不等于品牌 蒂洛薇翻了两倍多,dpdp翻了近三倍,这些品牌去年同期都不在TOP20。抖音作为造星平台的能量依然存在。但值得警惕的是,过去几年,很多靠抖音冲进10亿俱乐部的新面孔,都没有稳住。 从爆款到品牌的距离,差的是供应链、复购率、用户信任。抖音可以帮助品牌跑百米冲刺,但马拉松拼的是耐力。