医美三巨头,市值跌去2800亿

医美龙头的资本故事,正面临市场的严峻审视。

截至昨日(11月7日)收盘,素有“医美三剑客”之称的爱美客、华熙生物与昊海生科,市值已较各自巅峰时期累计蒸发约2851.98亿元。

最新财报进一步显示,三家企业的业绩均出现同比下滑。前三季度,爱美客营收跌幅超过20%,领跌三者;而在盈利层面,华熙生物和爱美客的净利润也双双下降约30%。

当潮水退去,市场的追问已然响起:医美龙头们的故事,下一章该如何书写?

1、十年首跌/最大跌幅

医美龙头们卷不动了

“医美三剑客”,正经历前所未有的业绩低谷。

以爱美客为例,前三季度,爱美客营收18.65亿元,同比下跌21.69%;归母净利润10.93亿元,同比跌幅高达31.05%。这两项核心指标,均为爱美客近十年来首次出现负增长。

华熙生物同样表现不佳,前三季度营收同比下降18.36%至31.63亿元,归母净利润亦大跌30.29%至2.52亿元,净利润跌幅创近5年新高。

而昊海生科亦是近三年来首次下跌,营收同比下跌8.47%至18.99亿元,归母净利润同比下跌10.63%至3.05亿元,为上述三家企业里跌幅最小的企业。不过,时间拉长看,昊海生科净利润曾于2022年前三季度大跌超40%,于2020年前三季度大跌超50%,虽然均于次年回暖,但从侧面可以看出,其业绩表现并不稳定。

不过,具体到第三季度,上述三家企业表现呈“两极分化”,华熙生物第三季度净利润大涨55.63%至0.32亿元,而昊海生科和爱美客第三季度的净利润跌幅均超前三季度的整体跌幅,显示盈利状况在第三季度继续恶化。

市值方面,截至11月7日收盘,爱美客、华熙生物、昊海生科三家企业的市值分别为451.3亿元、239.8亿元、116.9亿元,同比各自巅峰时期市值累计下跌超2850亿元。

其中,爱美客累计跌超1300亿元,华熙生物累计跌超1200亿元。近一年来,爱美客市值下跌29.65%,昊海生科市值下跌24.03%。

2、美妆业务

已撑不起增长?

美妆业务,曾一度是上述企业增长的重要引擎。

华熙生物便是其中的典型代表。2021年,华熙生物孵化出首个10亿级美妆品牌,至2022年,这一数字增加至两个——旗下润百颜和夸迪均突破10亿,形势一片大好。2022年,华熙生物旗下美妆业务占比达到历史新高,为72.45%。

然而高光之后,挑战接踵而至。2023年至2024年,华熙生物美妆业务连续出现双位数下滑。2024年,该业务营收仅录得25.69亿元,占比首次跌破50%。

进入2025年,颓势仍未扭转:前三季度美妆业务占比已不足40%。仅看上半年,该业务收入为9.12亿元,同比大幅下降33.97%,占比为40.36%——这意味着,第三季度仍在持续收缩。

第三方电商数据同样印证了这一趋势:今年1—9月,润百颜、夸迪、米蓓尔、BM肌活四大品牌在主流平台上的销售额均呈现双位数下滑,仅有润百颜仍停留在美容护肤类TOP100榜单中。此外,旗下品牌润熙泉、润熙禾也相继传出闭店消息,更显整体疲软(详见《-30%!华熙生物创近5年最大跌幅》)。

爱美客的美妆之路同样坎坷。2020年,爱美客首次在主营业务一栏里将化妆品单独列出,当年营收788.5万元;2021年同比增长40.77%,突破1100万元。然而2022年该业务却断崖式下滑76.82%,收入仅剩257.3万元。2023年起,爱美客不再单独披露化妆品业绩。

尽管今年备案了一款化妆品新原料,但仅靠此举,显然难以支撑其业务转型的宏大目标(详见《十年首跌后,500亿医美龙头拿下首个化妆品新原料》)。

更值得警惕的是,上述企业主营业务之一的医美板块也出现增长乏力迹象。

今年上半年,昊海生科医美与创面护理产品收入5.75亿元,同比下降9.31%,其中玻尿酸业务下滑16.80%;爱美客两大核心注射产品——溶液类与凝胶类,营收分别下跌23.79%和23.99%;华熙生物医疗终端业务实现收入6.73亿元,同比下降9.44%。

3、巨头们的新章,如何续写?

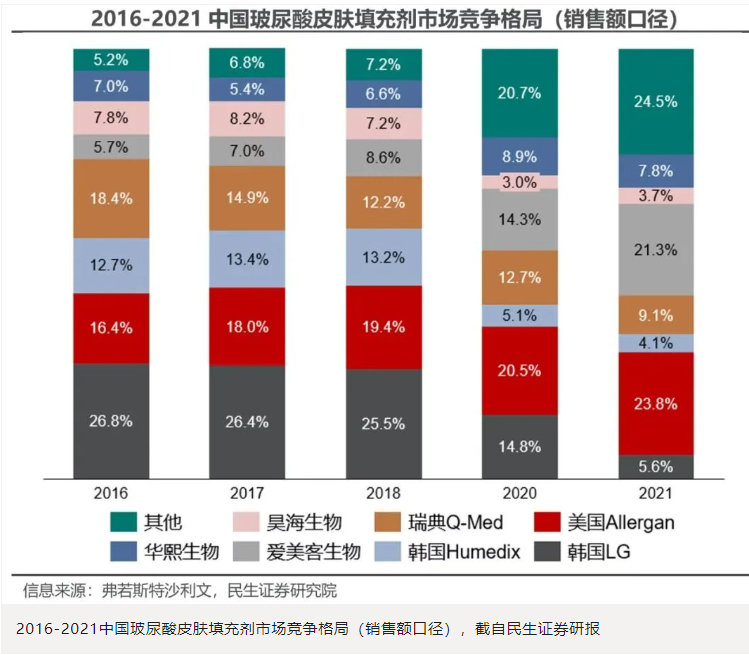

2021年,中国医美行业迎来一个里程碑时刻:“医美三剑客”——爱美客、华熙生物与昊海生科,市值同步攀上历史高点,分别达到1774.15亿元、1473.6亿元和412.23亿元。

也在这一年前后,以爱美客、华熙生物等为代表的国产厂商强势崛起,进口品牌市场份额首次于2021年被压缩至50%以下,仅为43%,彻底改变了此前外资占据74%市场的主导格局。

然而高光之后,行业步入深度调整期。今年以来,三大医美巨头普遍面临业绩压力,增长困境凸显。其背后是多重因素的叠加影响:

其一,新玩家涌入,同质化竞争加剧。

市场不断涌入新机构与新品牌,为争夺客源不惜低价竞争,甚至亏本引流。与此同时,热门项目的技术门槛降低,产品与服务趋于同质,竞争焦点从技术转向价格,行业整体利润率被拉低。

其二,消费需求阶段性收缩。

在经济环境与收入预期不确定的背景下,消费者对医美这类可选消费更为谨慎,要么推迟决策,要么追求更高性价比。 昊海生科曾在财报中指出,其定位大众入门的第一代和第二代玻尿酸产品遭遇消费需求阶段性减少的影响,销售收入较上年同期有比较显著的下降。

其三,强监管持续施压。

针对“渠道医美”及高额返佣等的严厉整治,切断了部分机构的核心获客路径。 当“成分故事”失去吸引力,“流量红利”日渐稀薄,企业不得不回归增长的本质,重新审视自身的生存逻辑。 三大医美龙头企业,正在尝试新的增长路径。

爱美客一方面推出新品、拓展业务板块——如下颏后缩治疗新品“嗗科拉”于今年5月上市,两款不同浓度的米诺地尔搽剂也于今年9月获批,进军毛发健康领域;另一方面,收购韩国REGEN公司85%股权,意图开辟新增长曲线,但后者旗下产品AestheFill正陷于代理权争议,前景尚不明朗。 华熙生物则展开一场深度变革:一是向公司组织架构“开刀”,二是调整核心品牌定位,三是推动品牌传播从“规模导向”向“效益导向”转型(详见《-30%!华熙生物创近5年最大跌幅》)。 昊海生科则聚焦产品驱动,比如其在财报中透露,下半年将重点推广“EndyMed Pro”黄金微针,其相关产品上半年在国内市场实现销售收入超50%的增长;同时,还将强化“姣兰”玻尿酸产品“姣兰唇”新适应症的产品市场宣传。 显然,医美巨头们过去的“老故事”已难以为继,新的叙事正在展开。行业亦正经历一场深刻的范式转移:从追逐短期红利的“猎手时代”,迈入精耕细作的“农夫时代”。 有资深业内人士指出,新的增长逻辑或正围绕四个维度重构:

从营销驱动转向科技与产品驱动; 从流量收割转向品牌价值与用户关系的深耕; 从单打独斗走向生态化、平台化协同; 从制造容貌焦虑转向倡导理性美学与健康消费。

这场转型考验企业的资金实力、研发积淀与战略定力。习惯了快钱模式的玩家,或将在这场洗牌中退场。而一旦成功穿越周期,企业将构筑起基于技术壁垒、品牌信任与生态协同的持久竞争力,推动行业走向更健康、更可持续的发展路径。