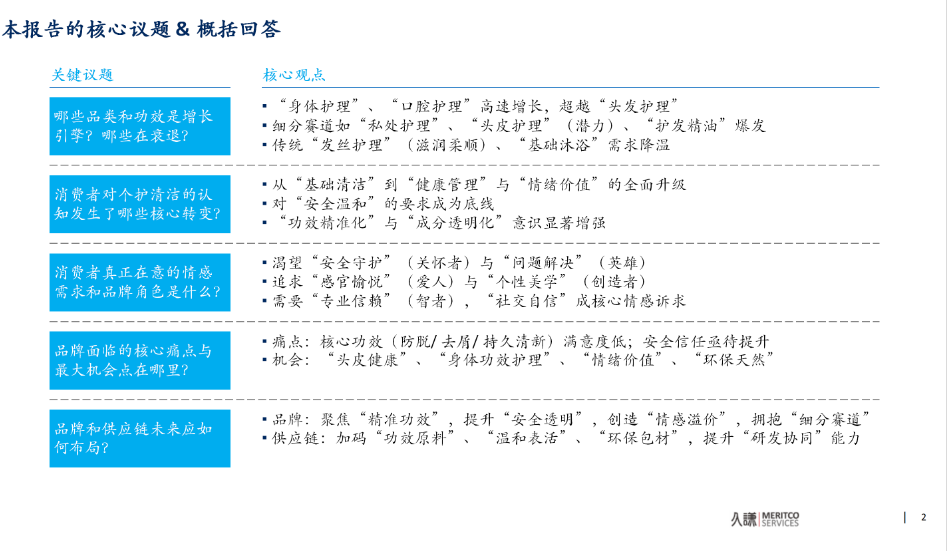

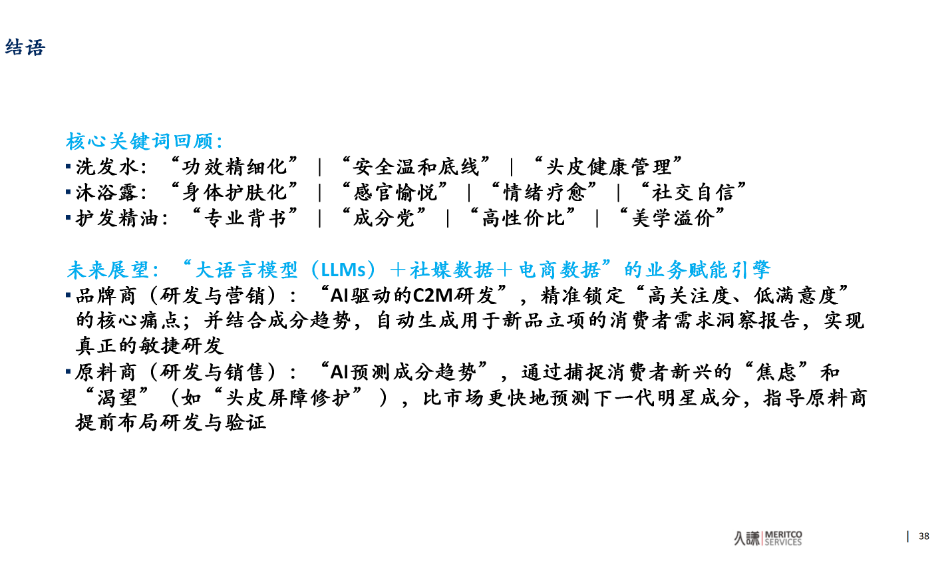

2022-25年个护清洁趋势变化报告:结构性分化下的品类重构与机会

在过去的三年里,个护清洁市场经历了一场悄无声息却剧烈的变革。当我们复盘2022年至2025年的电商数据时,发现一个现象:市场的增长逻辑已经彻底改变。

过去依靠“大单品、大流量、全渠道”的粗放增长模式正在失效,取而代之的是“细分场景、精准功效、情绪价值”驱动的结构性增长。

本文是针对下方40页深度白皮书的核心观点提炼。我们基于电商交易数据与1.5万素人用户社媒帖子,试图回答一个核心问题:在流量红利见顶的今天,品牌商和零售商如何抓住下一轮品类红利?

市场现状:增长的动力换挡

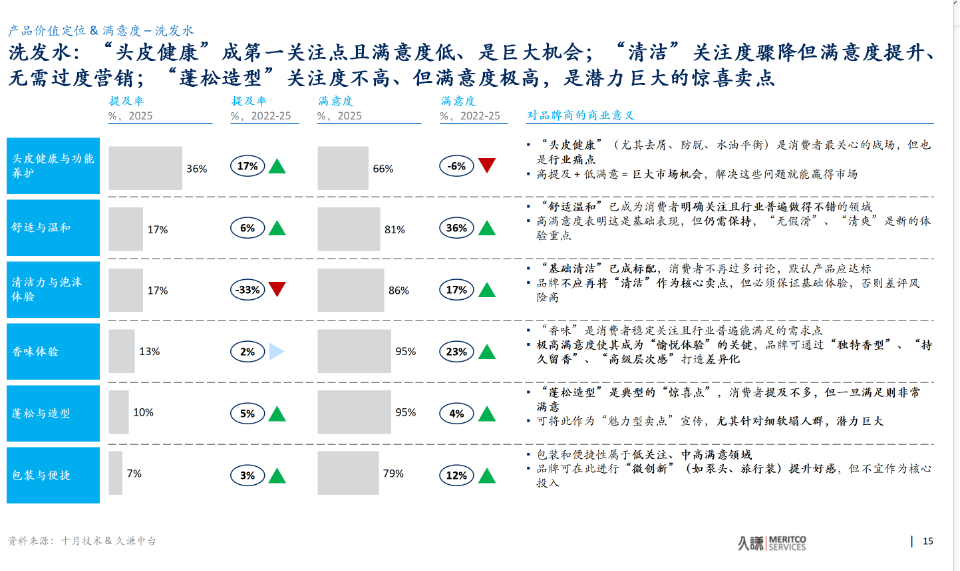

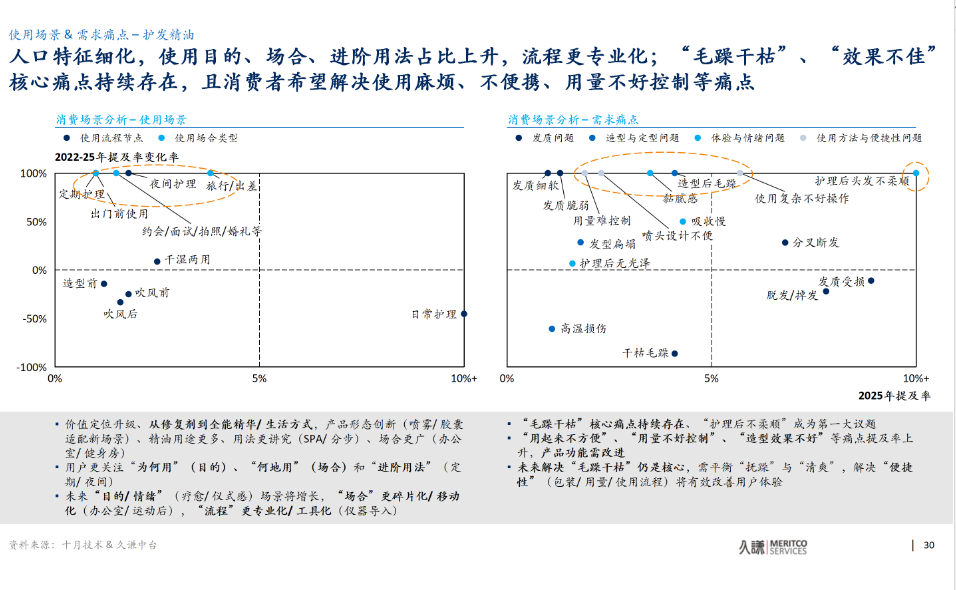

首先,需要看清市场的宏观基本面。数据向我们揭示了三个事实: 1. 增长重心的转移 虽然个护市场整体保持了11.2%的年复合增长率(CAGR),但这并非普涨。 ● 新引擎:“身体护理”(CAGR +17.2%)和“口腔护理”(CAGR +12.2%)成为了拉动大盘的核心动力。尤其是“私处护理”,更是跑出了68.6%的惊人增速。 ● 旧常态: 市场份额最大的“头发护理”,增速仅为8.1%,且均价出现了1.8%的下滑。这意味着传统的洗护市场已经进入了极其惨烈的“价格战”存量博弈阶段。 ● 预警区: “男士护理”出现了8.4%的负增长。这提示我们,传统的“他经济”逻辑正在失效,或者说,男性消费者的需求正在被更中性、更专业的通用产品所承接。 2. 消费者不再为“基础清洁”买单 数据共性显示,销量增长(9.8%)远高于均价增长(1.3%)。消费者并非不愿花钱,而是不愿意为同质化的“清洁”功能支付溢价。只有具备“功效升级”或“情感属性”的细分品类,才能支撑起价格体系。 品类深潜——三个核心品类的演变逻辑 我们在白皮书中重点剖析了洗发水、沐浴露和护发精油三个品类。数据表明,它们的竞争维度已经完全改变。 1. 洗发水:从“清洁工”进化为“头皮调理师” 在传统洗发水均价下滑的背景下,新的增长点集中在解决具体痛点上: ● 痛点转移: 消费者关注的关键词从单纯的“去屑、控油”,转向了“细软塌”(关注度+0.5%)和“敏感头皮”(关注度+1.6%)。 ● 视觉美学: 年轻消费者不仅要求洗干净,更要求洗完后的视觉效果——即“高颅顶”和“发量感”。 ● 头皮微生态: 随着“头皮也是皮”的观念普及,消费者开始寻找含有护肤级成分(如胜肽、玻色因)的洗发产品,以解决头皮抗衰和敏感问题。 2. 沐浴露:身体护理的“面部化” 沐浴露整体增速缓慢(3.6%),但细分赛道却暗流涌动。消费者正在用“护肤”的标准要求沐浴产品: ● 成分党下场: “酸类/果酸”提及率飙升7.5%。消费者希望通过沐浴露解决后背痘、鸡皮等由于皮肤代谢导致的问题,这被称为“猛药护肤化”。 ● 情绪疗愈: “情绪/仪式感”的提及率增长2.5%。在快节奏生活中,沐浴成为了重要的解压场景。能提供特定情绪价值(如助眠、森林浴)的香氛沐浴露,拥有更高的品牌溢价。 3. 护发精油:从“修护”到“妆造” 护发精油跑赢了头发护理大盘(+15.5%),其角色正在发生质的变化: ● 质地革命: 消费者对“油腻、粘手”的容忍度降至冰点。2025年,“轻盈/水感”(+1.1%)成为核心增长词。未来的爆品,必须是像水一样流动、秒吸收的质地。 ● 场景延伸: 精油不再仅是洗发后的护理,更成为了出门前的“妆造”。“便携/胶囊”设计不仅方便健身、差旅携带,更赋予了产品社交属性。 行业启示——品牌商与零售商的行动指南 基于上述分析,我们对产业链各环节提出以下具体建议: 对于品牌商: 1. 产品策略重塑: 停止在基础清洁赛道的无效内卷。洗发水要向“头皮健康”和“蓬松美学”转型;沐浴露要大胆引入面部护肤成分(如水杨酸、视黄醇);护发精油要死磕“水感”质地和便携包装。 2. 价值主张升级: 营销重点不应再是“洗得干净”,而是“解决问题”和“提供情绪”。例如,针对“洗去班味”的场景营销,或针对“敏感头皮”的专业背书。 3. 拥抱细分人群: 关注私处护理、颈部护理等高增长低渗透的蓝海市场。 对于零售商: 1. 选品逻辑调整: 缩减传统大瓶装家庭洗护的货架占比,增加“头皮护理”、“功效型沐浴露”、“便携精油”的陈列面积。 2. 场景化陈列: 尝试打破品类界限,按场景组货。例如建立“熬夜修护专区”(包含头皮精华、安神沐浴露)或“约会急救专区”(包含胶囊精油、口腔喷雾)。 3. 关注成分教育: 线下门店可通过简单的成分科普(如“为什么身体也要刷酸”),降低消费者的决策门槛,提升连带率。 对于供应链: 1. 原料创新: 研发重点应放在“护肤级头皮原料”(如适合头皮环境的抗衰成分)和“温和高活性的酸类包裹技术”上。 2. 剂型突破: 开发非油腻的轻质油脂替代品,以及能支撑发根站立的新型聚合物,从源头解决“油腻”和“扁塌”痛点。 结语 个护市场的2025年,不再是简单的规模扩张,而是一场关于“精准度”的较量。 无论是品牌商还是零售商,谁能更早洞察到消费者从“基础需求”向“精细化、功效化、情感化”的转变,并迅速调整供给策略,谁就能在存量博弈中找到新的增量。