增速25000%!靠美发起飞的品牌,你可能没听过

经过了前两年“增长”氛围的渲染,如今洗护发品类到了“市场验收”的阶段。

根据第三方数据,今年前三季度,主流电商平台美发护发品类GMV达378.77亿元,同比增长14.6%。其中,抖音的增速达30%以上,天猫的增速也将近20%。

从赛道整体而言,14.6%的增速与去年同期(2024年前三季度)15.5%的增速,基本保持了持平,意味着美发护发市场仍在持续、稳定扩容。

从平台而言,今年抖音超30%的增速相比去年同期超100%的增速,已经放缓了许多,不过其体量已经略微超过天猫,意味着抖音已成为洗护品牌的必争之地。

从细分品类而言,头发清洁仍占主导地位,但染烫发、男士个人护理、头皮护理等类目也各有千秋,并跑出一批增速达100%以上的品牌,暗示着差异化竞争的机遇。

从品牌而言,其格局不似护肤、彩妆品类一般固化,国际大牌、国货老牌、国货新锐、平台白牌均各有一席之地,仍有新品牌跑出圈的巨大潜力。

1、品类:

头发清洁占主导

染烫发/男士洗发水/头皮精华藏机遇

头发清洁——占比超50%,增速超20%

在美发护发类目下面,头发清洁仍然是最大的子品类,前三季度GMV占比56%,达到了212.32亿,同比增长22.62%。

其中,洗发水占比近94%,同比增速在25%以上;洗护套装/礼盒占5%,但呈现了双位数下滑趋势;免洗洗发水/喷雾虽然只占1个点,但增长率达到了27%。

染发烫发——是规模仅次于头发清洁、头发护理的第三大品类,呈双位数增长

头发护理、染发烫发的规模均在60亿左右,但是头发护理呈现了个位数下滑,染发烫发有11%的增长。

其中,彩染的占比达87.6%,同比增速将近10%;短效染发剂的规模虽仅有3.5亿,但同比增速达319%;补发笔/发际线粉只有6000多万体量,但增速也超过了100%。

并且,染发烫发品类孕育了多个排名在美发护发TOP50以内、增速超1000%的品牌(下文会提及)。

男士个人护理——规模虽小但增速惊人,主要是男士洗发水拉动200%以上增长

前三季度美发护发品类之下,男士个人护理只有5亿GMV,但同比增长202%,是几个细分赛道里面增速最高的。其中的核心,是男士洗发水,同比增长达267%。

头皮护理——虽仅有10亿级体量,但仍在高双位数增长,且商品均价高达180+元

头皮护理是美发护发品类下,规模仅大于男士个人护理的赛道,前三季度GMV13亿元,但同比增速却达到了40%,仅次于男士个人护理增速。

尤其值得关注的是,头皮护理是一个溢价力较高的赛道,其商品均价达到了183元。其中的核心,是头皮精油/精华。在这个赛道排名前三的品牌是off&relax、馥绿德雅、卡诗。

2、TOP50品牌:

半亩花田/韩束/EHD增速领跑洗发水

染发类彩夕/侗染/Okcs跻身美发护发TOP20

off&relax与spes/诗裴丝

争夺国货洗护第一

前三季度,国货美发护发第一名是spes/诗裴丝,GMV5.09亿,同比增速是14%。但今年全年,其第一席位有可能被off&relax抢占。前三季度off&relaxGMV仅次于spes/诗裴丝,为4.96亿,但同比增速达到了128%。

据off&relax母公司珀莱雅股份财报显示,今年第三季度,其公司的洗护类产品营收,从去年同期的0.75亿元增长至今年的1.79亿元,同比大涨138.67%。今年上半年,off&relax营收已破2.79亿元。

4个增长超100%的染发品牌分别是:彩夕、昌义生态、染立方、清丝语。

其中彩夕增速达到了25140%,GMV近5亿元,是TOP50美发护发品牌里面增速最高的品牌,并由此打入了TOP10。另外,位列29名的昌义生态,增速也高达2581%。

值得关注的是,TOP50里面,染发品牌(染发为主)的数量达到了8个之多,4个跻身TOP20。且其中除了施华蔻下滑之外,其余7个国货均保持不错的增长。渠道层面,有6个染发品牌的抖音占比都达到了80%以上。

可见,伴随内容电商的崛起,染发市场迎来了一轮大爆发。但这些品牌里面,已经打出品牌力的并不多,仍处在沉淀过程中。

半亩花田增长超2700%,韩束增长超700%,EHD增长超300%

在头发清洁赛道,增速最为突出的是半亩花田、韩束、EHD。 其中,半亩花田、EHD两个品牌还打入了美发护发TOP20,去年同期,这两个品牌均不在TOP50以内。而韩束作为抖音美妆第一,在面护套装获得遥遥领先的地位后,今年在洗护、男士护肤、洗面奶多个赛道也全面开花。 值得关注的是,这3个品牌都有非常扎实的电商运营背景。其中,半亩花田爆发于淘系并进一步依托抖音稳固市场地位,韩束自2023年以来长期占据抖音美妆第一,EHD则与男士护肤头部品牌海洋至尊师出同门。它们对于主流电商渠道的打法,均有高度敏锐性。

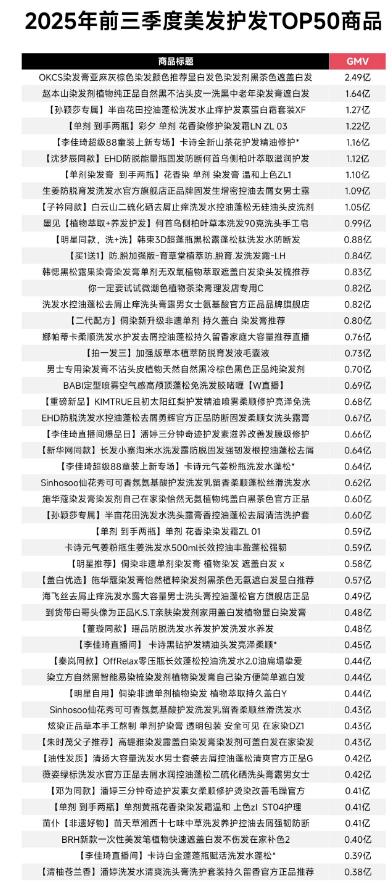

3、TOP50商品: 功效需求与营销方式仍然“老套”

控油蓬松/防脱/去屑仍然是主流功效需求

从TOP50商品主打的卖点来看,控油蓬松、防脱、去屑仍然是洗发水产品主要关注的方向。 半亩花田一款控油蓬松洗发水,GMV达1.27亿;EHD一款防脱能量瓶,GMV达1.12亿;仁和匠心一款生姜防脱育发洗发水,GMV1.09亿;白云山二硫化硒去屑洗发水,GMV1.05亿。 对比护肤类产品,功效需求更为多元化,且主打的成分层出不穷,洗护发产品很难通过绑定新成分、新概念即突出重围。更大程度上,品牌们还是在围绕一些主流的功效需求优化运营动作。

染发产品绝大多数都在蹭“植物”概念

比如昌义生态、韩愢、侗染、染立方等,均有相关产品标注“植物染发”。 此前《化妆品观察》就曾在《套证泛滥/违禁添加,起底染发市场乱象》一文指出,在抖音等电商平台上,主打“天然”“植物成分”的染发品牌琳琅满目,TOP10国货染发品牌几乎都主打纯天然植物原料。 但实际上,植物跟染发剂并没有太大关联,存在一定的打擦边球嫌疑。目前市面上的染发产品基本靠化学染发剂进行染色,植物成分更多是“充当门面”的作用。这意味着,如若监管部门较真,市面上很多染发产品可能经不起推敲。

主播&明星推荐/同款是拉动销售的 主要力量

半亩花田堪称这其中的最大赢家。今年初,其全面进军洗护发赛道,就签约了孙颖莎为洗护发系列代言人,官宣1小时新品GMV即突破了3000万元。靠防脱洗发水冒尖的EHD,今年5月也官宣了沈梦辰作为品牌大使。此后,其月度GMV开始节节攀升至5000w以上。紧接着10月份,EHD再官宣黄星、邱鼎杰为品牌大使。 一些染发产品,也非常热衷于通过一些知名度较高的明星作为背书,吸引其主要受众——老年人。比如昌义生态选择赵本山作为代言人,高缇雅以“朱时茂父子推荐”作为背书。

4、国货洗护仍在“赶路” 还未真正进入拼“品牌力”阶段

虽然前三季度增速突出的品牌,绝大多数都是国货品牌,但GMV位居前列的,均是欧莱雅、宝洁、联合利华、汉高系品牌,并且与国货品牌能够拉开将近15亿的差距。

国货美发护发品牌仍然处在追赶外资的阶段,还没有进入品牌化驱动的时代。

绝大多数国货美发护发品牌,目前仍靠单一品类驱动

相比于国际品牌,如卡诗、欧莱雅、潘婷、施华蔻等,均至少在2-3个美发护发细分品类站稳脚跟、位居类目头部,国货头部品牌,要么在头发清洁品类占据绝对优势,要么在染发、头皮护理等品类有一定体量,很难同时兼顾多个品类。 当然,也有部分品牌正在朝着多品类均衡发展,比如off&relax在头发清洁、头皮护理均能达到亿级规模;spes/诗裴丝在头发清洁、头发造型也均达到亿级规模。 但面对激烈的市场竞争,这些品牌原本的优势品类也出现了一定程度的下滑,市场份额被其它竞争对手吞噬。比如spes/诗裴丝在洗发水品类突飞猛进之际,其曾经赖以出圈的干发喷雾,正面临越来越卷的竞争。

单一渠道依赖度高,抗风险能力弱

目前,绝大多数高增长的美发护发“白牌”,高度依赖于抖音或者天猫,伴随平台流量红利见顶、算法规则变动,其增长动能面临挑战。比如,天猫“白牌”维特丝去年前三季度位居美发护发TOP10、增长超100%,但今年前三季度已经双位数下滑。 相比之下,国际品牌如欧莱雅、潘婷、海飞丝、施华蔻、清扬等,国货头部如spes/诗裴丝、off&relax、且初、半亩花田等在全渠道布局、线下渗透、产品矩阵建设等方面更具优势,抗风险与可持续增长能力更强。

在产品研发与技术创新上仍显薄弱

尽管部分品牌在营销与渠道运营上表现出色,但在核心成分、专利技术、功效验证等方面的投入仍远不及国际品牌。 以染发品类为例,众多国货品牌主打“植物染发”概念,实则多为营销噱头,缺乏真正具备技术壁垒、科学验证的配方支撑。一旦监管趋严或消费者认知提升,这类产品将面临巨大的市场信任危机。

品牌形象与用户忠诚度的建立,仍处于初级阶段

国货品牌大多依靠明星代言、主播推荐、爆品打法,在短期内实现GMV爆发,消费者对它们的认知也多停留在“性价比高”或“某款产品好用”,而非对品牌本身的认同与信赖。 这种“有销量无品牌”的状态,限制了品牌溢价能力的提升、用户复购率的增长。 不过伴随珀莱雅这种头部国货企业的入局,这种状况有望得到改善,比如其旗下的off&relax,通过产品研发、品牌叙事方面的持续投入,朝着“品牌化”方向迈进,不仅业绩增长良好,商品均价也能够触到150元左右,已高于部分国际品牌。 总体而言,洗护发市场仍处于稳定增长的红利期,为国货品牌提供了广阔的成长空间。未来,能否从“流量驱动”转向“品牌驱动”,从“单品爆款”迈向“矩阵式发展”,将成为国货洗护能否真正实现超越、走向长期主义的关键。 市场仍在变化,洗牌尚未结束,一切皆有可能。