欧莱雅供应商退出“新三板”

值得一提的是,这已是尚洋科技第二次主动申请终止挂牌。2018年曾主动申请终止挂牌,并于2022年8月再次挂牌新三板,被称为“化妆刷第一股”。彼时,尚洋科技更是高调宣布,其再次挂牌意在冲刺北交所。

那么,这家公司为何再次选择离场?

昔日“化妆刷第一股”将终止挂牌

公开资料显示,尚洋科技成立于2005年,是一家以设计、生产、销售化妆工具(如粉底刷、修容刷、遮瑕刷、眼影刷等)为主营业务的企业,同时开发环保彩妆包材、美容工具等周边产品。

9月15日,尚洋科技发布了《拟申请公司股票在全国中小企业股份转让系统终止挂牌的提示性公告》,拟主动申请在新三板终止挂牌。

▍截自尚洋科技公告

对于终止挂牌原因,尚洋科技解释称,“基于公司所处行业发展趋势、市场环境及自身战略发展规划,为集中精力投入生产经营,提高经营效率,降低运营成本,实现股东利益最大化。”

值得注意的是,这并非尚洋科技首次在挂牌新三板后选择退出。

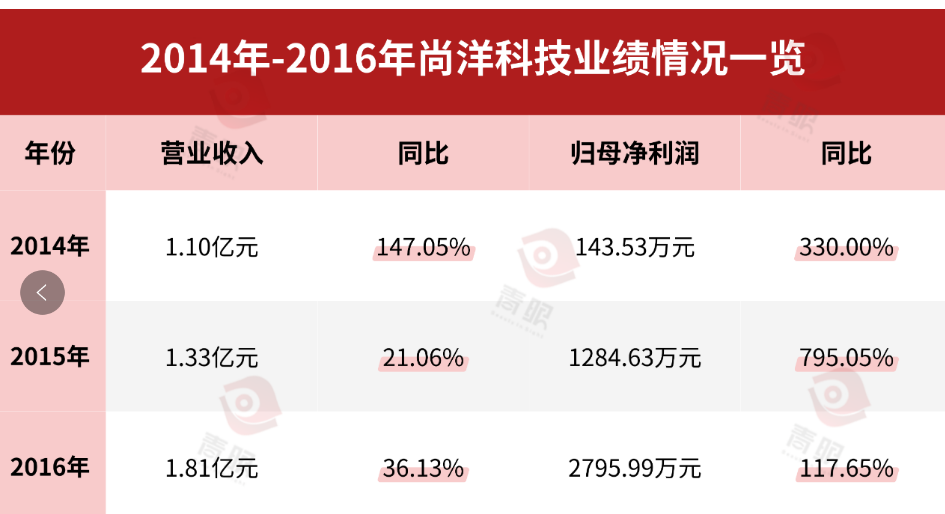

根据尚洋科技2015年公开转让说明书披露,2014年其业绩表现极为亮眼:营业收入同比增长147.05%,达到1.10亿元;归母净利润大幅增长330%,录得143.53万元。凭借出色的财务表现,公司于2015年成功登陆新三板。

成功挂牌新三板后,尚洋科技业绩仍保持高速增长:2015年营业收入增长21.06%,达1.33亿元,归母净利润激增795.05%,达到1284.63万元;2016年继续维持强劲势头,营业收入增长36.13%至1.81亿元,归母净利润仍实现三位数增长,增幅达117.65%,录得2795.99万元。

可以说,2014至2016年这三年是尚洋科技业务快速扩张、盈利能力急剧增强的高增长阶段。

然而在2018年,尚洋科技以“配合业务发展需要、聚焦资本市场长期规划,同时降低运营成本”为由,主动申请终止挂牌。值得注意的是,该公司并未对外披露2017年全年财务数据。

随后,尚洋科技又于2022年8月再次挂牌新三板。同样,挂牌上年业绩表现出色。根据当年公开转让说明书显示,2021年尚洋科技实现营业收入1.99亿元,同比增长11.86%;归母净利润3104.00万元,增长32.93%。

值得一提的是,作为当时同类企业中唯一的挂牌公司,尚洋科技被誉为“化妆刷第一股”。而这次挂牌,尚洋科技目标直指北交所,尚洋科技曾在官网明确表示,“这是尚洋科技上市之路上的重要里程碑,亦是尚洋冲向北京证券交易所的必经之路。”

但近三年后,尚洋科技再度选择离场。据其最新财报显示,2025年上半年,尚洋科技营收与归母净利润均出现双位数下滑。在这一业绩背景,二次主动申请终止挂牌,或也说明尚洋科技似乎尚未真正做好冲击北交所的准备。

业绩波动频繁 丝芙兰为其第一大客户

据财报数据显示,二次挂牌同年(2022年),尚洋科技营业收入为1.77亿元,同比下滑11.12%;归母净利润为2549.35万元,同比下降17.87%;次年,其业绩继续下行,营业收入减少12.53%至1.55亿元,归母净利润更是大幅收缩47.42%,仅录得1340.51万元,近乎“腰斩”。

转机出现在2024年,尚洋科技营业收入大幅反弹,同比增长53.08%,达到2.37亿元;归母净利润也实现124.21%的强劲增长,录得3005.59万元。

对于这一年的业绩回暖,尚洋科技解释称,营业收入增长主要系当期公司所推新项目产品热销,客户需求增长致当期订单增长所致;同时报告期内收入上升、汇兑收益增加、信用减值损失减少、资产减值损失减少则对利润增长带来积极影响。

然而,好景不长。今年上半年,尚洋科技业绩再度出现双位数下跌:营业收入同比下滑19.28%,降至1.07亿元;归母净利润同比减少29.07%,为1458.59万元。对此,在财报里尚洋科技也并未做出具体解释。

从尚洋科技业务构成来看,其营收波动或也来自于其对大客户的高度依赖。

青眼梳理发现,2022年至2024年,尚洋科技前五大客户年度销售占比分别为76.42%、73.29%、84.90%,整体呈上涨趋势,2025年上半年甚至达85.22%。也就是说,大客户销售情况对其业绩影响极大。

不过,从客户构成来看,尚洋科技的主要客户群体构成一直较为稳定。例如,近三年来,其前三大客户始终为丝芙兰、欧莱雅以及美国大型零售集团塔吉特,占比均保持双位数。2024年,这三家客户的销售占比分别达到56.47%、13.49%和10.68%。

此外,第四和第五大客户则分别为瑞典美妆品牌Balmid AB(占比2.22%)和被LVMH旗下私募基金L Catterton收购多数股权的意大利美妆品牌KIKO(占比2.03%)占据,虽次序偶有变动,但整体较为稳定。

尚洋科技在财报中也指出,公司已在国内美容美妆工具领域尤其是化妆刷细分领域形成了较强的竞争优势,并与欧莱雅、丝芙兰、塔吉特等知名化妆品牌和零售商建立了长期、稳定的合作关系。

此外,财报数据显示,尚洋科技的业务以ODM模式出口为主,因此面临明显的汇率波动风险。

2025年上半年,公司出口收入占营业收入的比例高达94.76%,显示出对外销市场的极度依赖。同期,其境外营业收入同比下滑19.96%,与整体营收下降幅度19.28%极为接近,进一步突显了业绩高度受制于海外市场需求的现实。

95%收入来自美妆工具 自有品牌与多元业务均未起色

作为美妆工具代工厂,尚洋科技也曾尝试通过推出自有品牌来缓解对大客户的过度依赖,以及在化妆刷之外,尚洋科技还尝试进军护肤、彩妆行业,寻求新的增长点,但整体成效有限。

在自有品牌方面,尚洋科技推出了美妆工具品牌“尚洋SHANGYANG”,并通过淘宝平台开设了“shangyang旗舰店”和“尚洋企业店”,主要销售化妆刷、眉笔与眼线产品。

不过,从实际运营情况来看,这一转型并未取得明显成效。目前,“shangyang旗舰店”已无法通过关键词搜索到,而“尚洋企业店”虽仍维持运营,但整体情况不佳。截至发稿,该店铺粉丝数约四万余人,店内共有15个商品链接在售,涉及化妆刷、眉笔、眼线液笔产品,即便是销量最高的“小蛮腰化妆刷”,也未超过10件。

在护肤品领域,尚洋科技曾代理过韩国品牌“唯拉珠”在中国市场的业务。据其公开转让说明书显示,2021年公司护肤及彩收产品实现销售收入472.92万元,其中426.67万元为“唯拉珠”品牌的护肤品销售收入。然而,据媒体报道,由于双方经营理念不一致,该合作于2021年结束。

在彩妆方面,据公开资料显示,尚洋科技曾于2016年与法国企业COSM'ETIKA FRANCE旗下有机彩妆品牌ZAO达成战略合作,2018年该品牌正式进入中国市场。但ZAO后续在中国市场并未展开有效营销,也未在主流电商平台设立官方旗舰店或账号,市场声量极其有限。

截至目前,美妆工具仍是尚洋科技主要收入来源。据其财报显示,2025年上半年,美妆工具录得1.02亿元的营收,占总营收的95.40%,其他类营收仅为148.76万元,占比为1.38%。

总体来看,尚洋科技在多元化转型和自有品牌建设方面多次尝试,但尚未形成真正突破,对单一业务的依赖也并未得到未改善。

此外,目前来看,尚洋科技的发展战略重心仍是海外市场。据悉,去年5月,尚洋科技在印尼成立合资公司,新公司旨在开拓印尼市场的化妆品原料、半成品及包材业务,增强其海外供应链布局;今年1月在美国纽约设立全资子公司,旨为配合业务发展规划、优化战略布局并加强海外品牌推广。

尚洋科技在其最新财报中也表示,公司通过在印尼建立化妆品制造工厂,开展化妆品代工业务及自有彩妆品牌的销售业务,着力开拓亚太地区市场。同时,据媒体去年报道,尚洋科技在印尼雅加达市区设有办公室,已经建成使用的一期工厂占地1万平方米,加上规划建设中的二期工厂,总占地共计超2万平方米,该工厂的部分产品与服务也可由印尼出口至全球。

可以说,如何有效利用自身多年为国际大牌代工的技术优势,走出自己独特的品牌道路,并在多元化业务拓展上实现实质性突破,仍是尚洋科技亟待破解的长期课题。