10亿级美妆代工厂官宣易主!

2025年的最后一天,嘉亨家化官宣易主。

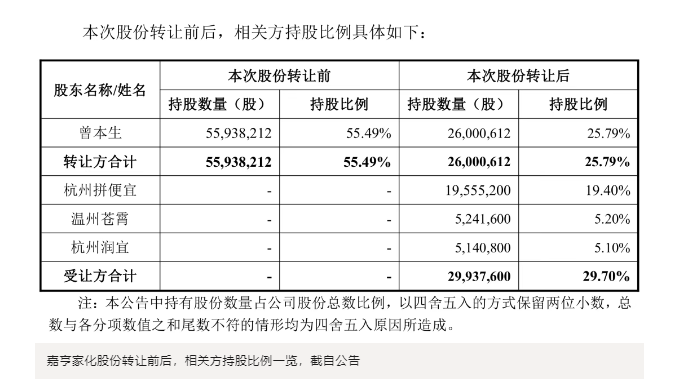

根据嘉亨家化昨日发布的公告,公司创始人曾本生将部分股份分别转让给杭州拼便宜、温州苍霄及杭州润宜。交易完成后,公司控股股东变更为杭州拼便宜,徐意将成为实际控制人。

公告提及,基于要约价格33.21元/股、预定收购股份数量2126.88万股的前提,本次要约收购所需最高资金总额为7.06亿元。

嘉亨家化主要从事日化产品OEM/ODM及塑料包装容器的研发设计、生产,主要客户包括科赴、贝泰妮、上海家化、郁美净、利洁时、维多利亚的秘密、多特瑞、宝洁、壳牌等国内外知名公司。

停牌前,嘉亨家化总市值41.84亿元,近一年涨幅超150%。

早于2025年12月24日,嘉亨家化便发布公告,控股股东曾本生筹划控制权变更相关事宜,公司股票自2025年12月25日开市起停牌。

昨日,嘉亨家化发布公司控制权拟发生变更的提示性公告。

根据公告,曾本生与杭州拼便宜、温州苍霄、杭州润宜分别签署了《股份转让协议》,通过协议转让方式向上述三方转让其所持有的上市公司部分无限售流通股。其中:

杭州拼便宜受让1955.52万股,占总股本19.40%;

温州苍霄受让524.16万股,占总股本5.20%;

杭州润宜受让514.08万股,占总股本5.10%。

此次转让完成后,三方将合计持有上市公司29.70%的股份及对应的表决权。同时,嘉亨家化控股股东变更为杭州拼便宜,徐意将成为实际控制人。

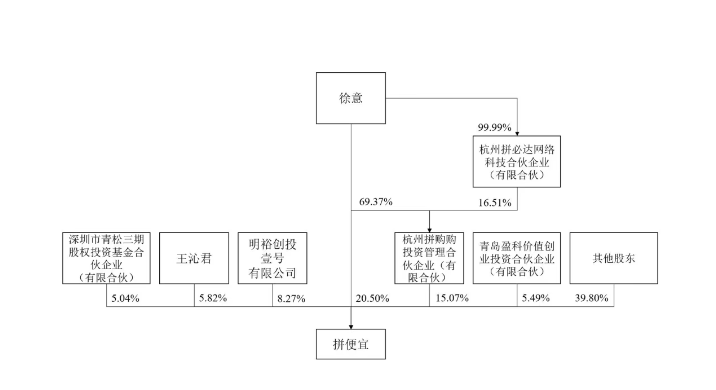

公告显示,杭州拼便宜成立于2017年,是国内领先的快消品供应链运营服务商,致力于通过数字化与智能化提升产业链效率。公司以人工智能与算法系统为核心,为经销商、社区便利店及配送司机提供多边协作支持,目前已覆盖超过4000家经销商、60万家便利店和5万名配送司机。

据介绍,其数据系统涵盖商品、车辆、仓储位置、交易履约及库存等多维度信息,业务网络遍及全国10个省份的32座城市,已获国家高新技术企业、浙江省与杭州市独角兽企业、胡润全球猎豹企业、中国产业数字化百强等多项荣誉。

根据公告,2022年至2024年,杭州拼便宜的营收分别为6.04亿元、10.79亿元、9.99亿元,经过高速增长后又稍有回落;期内,净利润分别为0.43亿元、2.06亿元、2.36亿元,保持稳定上涨。

公告显示,本次要约收购完成后,收购人将结合自身在消费品领域的产业资源、渠道资源等方面的优势,提高上市公司的持续经营能力和盈利能力,助力上市公司长远发展。

公告还提及,嘉亨家化股票将于2026年1月5日(星期一)开市起复牌。

根据公告,在本次股份转让完成后至业绩承诺期届满,嘉亨家化现有业务继续由转让方(曾本生)或其指定人士负责经营管理,以保证现有业务持续稳定经营。

这也意味着,嘉亨家化或将继续由“二代”曾焕彬经营。

嘉亨家化停牌前,其最大控股股东一直是曾本生。不过,企业实际经营已由曾焕彬全面接手——他早在2018年5月就担任公司总经理,并于2024年11月21日被选举为董事长,至今已执掌企业一年。

公告提及了转让方的业绩承诺,即现有业务在2026年度、2027年度、2028年度(业绩承诺期)经审计的归属于母公司所有者净利润(以扣除非经常性损益前归属于母公司所有者净利润和扣除非经常性损益后归属于母公司所有者净利润中的孰低者为准),每年均为正数。

目前来看,嘉亨家化面临着不小的业绩压力。

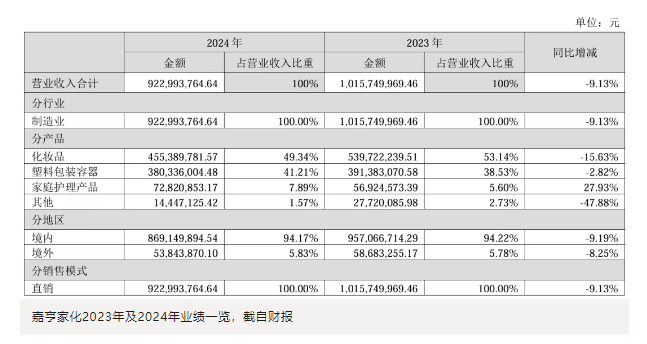

2021年,公司营收曾突破11亿元,净利润接近1亿元。但此后业绩持续走低,2024年营收首次跌破10亿元至9.23亿元,并首现亏损。

2025年前三季度,嘉亨家化营收8.60亿元,全年有望重回10亿元以上。但净利润却大幅下滑1430%,亏损达2950万元。

根据财报说明,2024年业绩下滑主要受市场需求不及预期、湖州嘉亨产能利用率较低等因素影响。而2025年营收虽有所回升,却因产品结构变动、湖州嘉亨固定支出增加、管理费用上升等原因,导致毛利率下降,盈利能力进一步承压。

在业绩承诺期内,嘉亨家化若想实现由亏转盈,显然还需付出更多努力。

嘉亨家化的业务结构已逐步趋于稳定。

化妆品代工板块作为其核心业务,近两年收入占比基本维持在50%左右。2023年及2024年,该板块收入分别为5.40亿元和4.55亿元,占总营收的53.14%和49.34%。2025年上半年,其占比重新回升至50%以上。

塑料包装是其第二大业务板块,2023年及2024年分别实现营收3.91亿元和3.80亿元,占比分别为38.53%和41.21%。

财报表示,嘉亨家化多次获得客户授予的荣誉奖项,譬如,多次被强生认定为“零缺陷项目合作伙伴”,系郁美净“最佳战略合作伙伴”,上海家化“优秀供应商”,百雀羚“最佳合作伙伴”,薇诺娜“战略供应商”等。

然而,嘉亨家化所处的两大业务领域均面临行业性挑战。

在美妆代工方面,行业正经历深度调整。尽管2025年上半年部分企业营收有所增长,但“增收不增利”现象突出,价格竞争激烈,原料成本上升,客户议价能力增强,导致上游企业盈利空间受到挤压。据报道,2024年全年及2025年上半年,全国共有超2000家化妆品生产企业注销或吊销,行业洗牌明显加速。

与此同时,美妆包材行业也陷入激烈竞争。相关研究显示,2025年上半年多家美妆包材上市企业净利润出现大幅下滑,部分企业为争夺市场份额采取“以价换量”策略,引发价格战,进一步拖累行业整体毛利水平。

虽然嘉亨家化在客户基础和业务结构上已形成一定基础,但两大核心业务均面临行业性的盈利压力。无论是代工还是包材,当前国内企业多数仍处于价值链中下游,易受成本波动与客户订单影响。

未来,企业若仅依赖规模与价格竞争,难以持续应对行业波动与盈利压力。“破局的关键,在于向研发创新、柔性供应链等高附加值环节延伸,从而在产业链中掌握更多主动权,实现有质量、可持续的增长。”